Estrategia de seguimiento de tendencia de posición larga basada en una combinación de medias móviles

Resumen

Esta estrategia identifica la dirección de la tendencia mediante el cálculo de combinaciones de múltiples medias móviles rápidas y lentas, implementando un seguimiento de posiciones largas. Se genera una señal de compra cuando la media móvil rápida cruza de abajo hacia arriba la media móvil lenta; y una señal de venta cuando la media rápida cruza de arriba hacia abajo la media lenta.

Principio de la estrategia

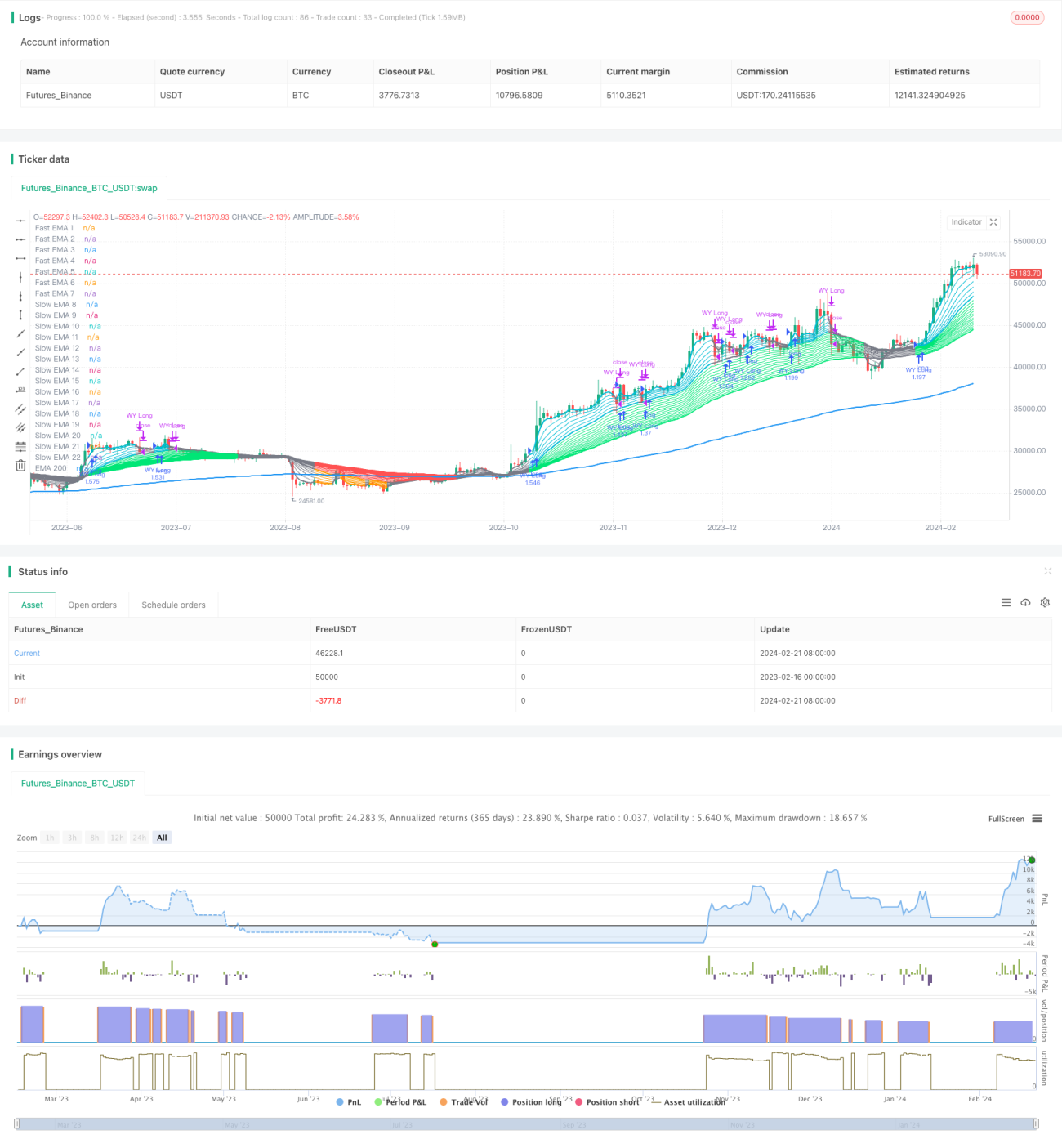

- Calcular 7 grupos de medias móviles exponenciales (EMA) rápidas de 3, 6, 9, 12, 15, 18 y 21 días.

- Calcular 14 grupos de EMAs lentas de 24, 27, 30, ..., 200 días.

- Establecer reglas de color para las EMAs rápidas: cuando la EMA de 3 días cruza al alza la de 6 días, representa tendencia alcista y se muestra en cian; cuando cruza a la baja, representa tendencia bajista y se muestra en naranja.

- Establecer reglas de color para las EMAs lentas: cuando la EMA de 24 días cruza al alza la de 25 días, representa tendencia alcista y se muestra en verde; cuando cruza a la baja, representa tendencia bajista y se muestra en rojo.

- Cuando el grupo de EMAs rápidas cruza de abajo hacia arriba el grupo de EMAs lentas, se genera una señal de compra, indicando que la tendencia se vuelve alcista.

- Cuando el grupo de EMAs rápidas cruza de arriba hacia abajo el grupo de EMAs lentas, se genera una señal de venta, indicando que la tendencia se vuelve bajista.

Mediante la combinación de medias rápidas y lentas, se pueden identificar eficazmente los cambios de tendencia a mediano y largo plazo, permitiendo un seguimiento de largo plazo.

Ventajas de la estrategia

- La combinación de medias rápidas y lentas proporciona una gran capacidad para identificar cambios de tendencia. Las medias rápidas detectan tendencias de corto plazo, mientras que las lentas filtran las consolidaciones; su uso conjunto mejora la precisión de identificación.

- Múltiples combinaciones de medias generan señales más claras y confiables, reduciendo las señales falsas.

- El uso de diferentes períodos de EMA permite identificar tendencias de mediano y largo plazo en distintos niveles, ofreciendo flexibilidad en el horizonte operativo.

- La estrategia de seguimiento de posiciones largas se alinea con el modelo de operación de la mayoría de los fondos de cobertura de mediano y largo plazo.

Riesgos de la estrategia

- Mantener posiciones durante demasiado tiempo puede hacer que se pierdan oportunidades de trading de corto plazo.

- La combinación de EMAs no es adecuada para capturar movimientos de precios de corto plazo. En rangos de alta volatilidad lateral, podría generar señales de trading innecesarias.

- Una configuración de parámetros inadecuada puede provocar señales demasiado frecuentes o demasiado conservadoras; se recomienda probar los parámetros antes de su validación en vivo.

Sugerencias de optimización

- Aumentar el número de EMAs rápidas agregando más períodos de corto plazo para mejorar la capacidad de detectar tendencias de corto plazo.

- Aumentar el número de EMAs lentas agregando más períodos de mediano y largo plazo para mejorar la capacidad de detectar tendencias de mediano y largo plazo.

- Agregar confirmación con medias móviles simples (MA) para que, cuando las EMAs emitan una señal, también se verifique el soporte de las MAs, reduciendo así las señales falsas.

- Combinar el análisis de volumen de operaciones para evitar señales erróneas durante falsas rupturas en zonas de alta volatilidad de precios.

Resumen

Esta estrategia construye un sistema combinado de medias móviles rápidas y lentas para identificar los cambios en la tendencia de mediano y largo plazo del precio de las acciones, siendo una estrategia típica de seguimiento de posiciones. Existe un amplio margen de optimización en la selección de parámetros y el filtrado de señales; los inversores pueden ajustarla según su propio estilo para adaptarse a diferentes condiciones del mercado.

- 1