Estrategia de trading del oscilador arcoíris

Resumen

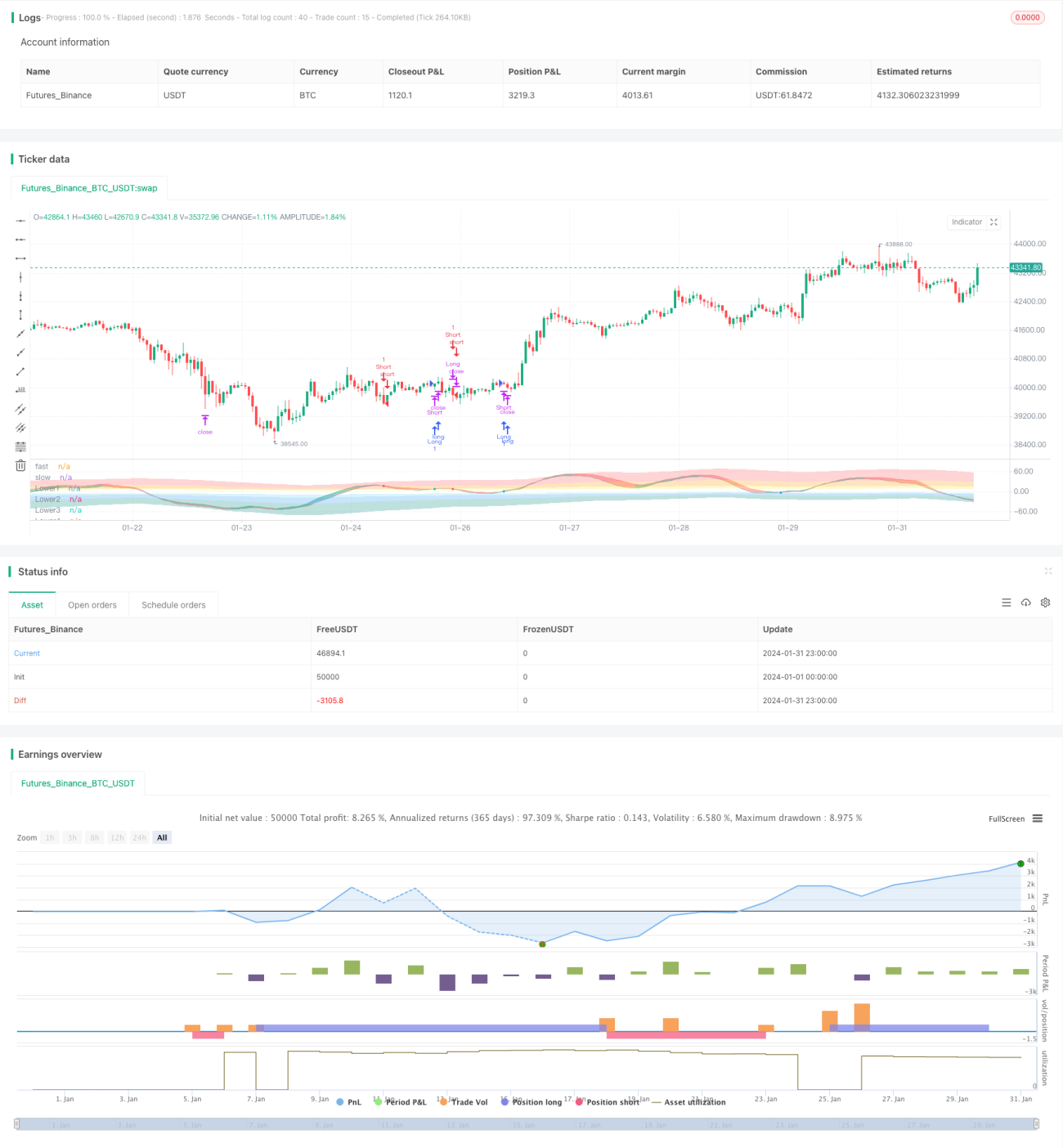

La estrategia del oscilador arcoíris utiliza principalmente múltiples medias móviles suavizadas exponencialmente e indicadores osciladores para construir canales oscilatorios de múltiples capas, formando señales claras de largo y corto, perteneciendo a estrategias de seguimiento de tendencia. Esta estrategia combina los indicadores RSI, CCI, Stochastic y MA para juzgar la tendencia general del mercado y las zonas de sobrecompra/sobreventa, clasificándose como una estrategia de evaluación multifactorial.

Principio de la estrategia

- Calcular el promedio ponderado de los tres indicadores RSI, CCI y Stochastic para construir el indicador oscilador compuesto Magic.

- Aplicar múltiples suavizados exponenciales al indicador Magic para obtener dos curvas: sampledMagicFast y sampledMagicSlow.

- sampledMagicFast representa la línea de promedio rápido, sampledMagicSlow la línea de promedio lento.

- Cuando sampledMagicFast cruza por encima de sampledMagicSlow, se genera una señal de compra.

- Cuando sampledMagicFast cruza por debajo de sampledMagicSlow, se genera una señal de venta.

- Calcular la dirección del cambio de sampledMagicFast de la última barra en relación con la anterior para determinar la tendencia actual.

- Según la dirección de la tendencia y el cruce entre sampledMagicFast y sampledMagicSlow, se determinan los momentos de entrada y salida.

Ventajas de la estrategia

- Combina múltiples indicadores para juzgar la tendencia general del mercado, mejorando la precisión de las señales.

- Basada en indicadores de MA suavizados, suprime eficazmente el ruido de las señales.

- Las señales oscilatorias progresan de manera clara, fáciles de operar.

- Combinada con filtros de tendencia, se puede configurar como seguimiento de tendencia o operaciones de reversión.

- Permite personalizar la intensidad de las zonas de sobrecompra/sobreventa, con alta adaptabilidad.

Riesgos de la estrategia

- Una configuración incorrecta de los parámetros puede hacer que las curvas sean demasiado suaves, perdiendo el mejor momento de entrada.

- Una configuración inadecuada de las zonas de sobrecompra/sobreventa puede provocar períodos prolongados sin posiciones.

- Si algunos indicadores en la evaluación multifactorial fallan, se debilita la efectividad de las señales.

Soluciones correspondientes:

- Optimizar los parámetros para que la suavidad de las curvas sea la adecuada.

- Ajustar la intensidad de las zonas de sobrecompra/sobreventa para reducir la tasa de inactividad.

- Probar la capacidad predictiva de cada indicador y ajustar los pesos.

Direcciones de optimización de la estrategia

- Ajustar dinámicamente los parámetros de los indicadores según las características del mercado.

- Introducir métodos de aprendizaje automático para optimizar automáticamente la combinación de pesos de los indicadores.

- Agregar factores como volumen y volatilidad para filtrar las señales de entrada.

Resumen

La estrategia del oscilador arcoíris combina señales de múltiples indicadores y mejora la estabilidad mediante suavizado exponencial. Se puede configurar para adaptarse a mercados con tendencia o en rango, o utilizarse solo para movimientos laterales de activos específicos. Mediante la optimización de parámetros y la expansión de indicadores, se puede mejorar aún más la calidad de las señales. En general, la estrategia tiene una lógica clara, es simple de usar y fácil de dominar.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1