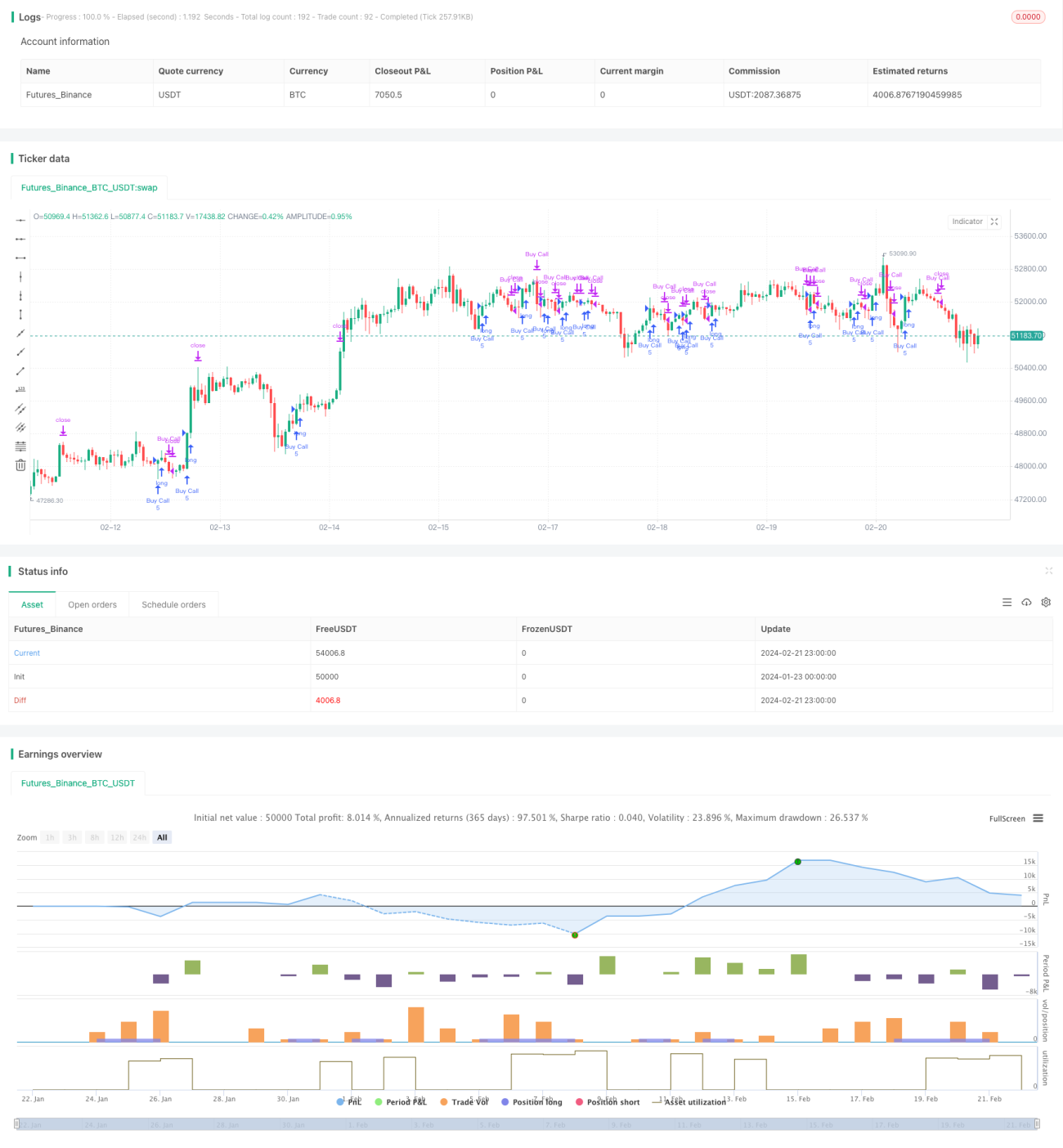

Estrategia de trading basada en intervalos

Resumen

La estrategia de trading de intervalo es una estrategia de seguimiento de tendencia basada en medias móviles. Utiliza la media móvil exponencial (EMA) de 30 días para identificar la tendencia del precio. Entra en el mercado cuando el precio supera la media móvil y cierra la posición cuando el precio cae por debajo de ella. Esta estrategia es adecuada para operar en marcos temporales desde 30 minutos hasta gráficos diarios.

Principio de la estrategia

La estrategia se basa principalmente en la relación entre el precio y la EMA de 30 días para determinar las señales de entrada y salida. Específicamente:

- Calcula la EMA de 30 días como referencia para identificar la tendencia.

- Cuando el precio sube y rompe la EMA, se genera una señal de compra (largo) y se entra en el mercado.

- Cuando el precio baja y rompe la EMA, se genera una señal de cierre de posición y se sale del mercado.

De esta manera, se capturan las rupturas en la tendencia del precio para aprovechar las oportunidades de trading de tendencia.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, con bajos costos operativos.

- Utiliza la EMA para filtrar el ruido del precio y capturar la tendencia principal.

- La EMA de 30 días tiene un marco temporal adecuado que permite identificar tendencias de mediano y largo plazo, así como oportunidades de corto plazo.

- Es posible personalizar los parámetros para adaptarse a diferentes activos y condiciones de mercado.

Análisis de riesgos y soluciones

La estrategia también presenta algunos riesgos:

- Riesgo de falso movimiento (whipsaw): El precio oscila y supera la EMA, pero luego retrocede rápidamente, generando pérdidas. Se puede alargar el período de la EMA para mitigarlo.

- Riesgo de reversión de tendencia: Si la tendencia de mediano o largo plazo se revierte, se pueden acumular pérdidas significativas. Se puede establecer un stop loss para reducir las pérdidas.

- Riesgo de selección de parámetros: Un período de EMA inadecuado puede no seguir la tendencia de manera efectiva. Se puede utilizar una EMA adaptativa o una combinación de múltiples EMAs.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar desde los siguientes aspectos:

- Añadir EMA adaptativa: Ajustar automáticamente el parámetro de la EMA según la volatilidad del mercado y las características del activo para mejorar la robustez.

- Añadir sistema de múltiples EMAs: Combinar EMAs de corto y largo plazo para seguir tanto las tendencias de corto como de largo plazo.

- Añadir mecanismo de stop loss: Establecer un stop loss dinámico o de consolidación para reducir la pérdida por operación.

- Combinar con otros indicadores: Integrar indicadores de momento, volatilidad, etc., para filtrar señales y mejorar la eficiencia de la estrategia.

- Optimización de parámetros: Utilizar métodos como el aprendizaje automático para encontrar la combinación óptima de parámetros.

Resumen

La estrategia de trading de intervalo es una estrategia cuantitativa simple y práctica que sigue la tendencia capturando la ruptura del precio por encima de la EMA. Es flexible y personalizable, adecuada para posiciones de mediano y largo plazo, así como para operaciones de corto plazo. En general, el riesgo de esta estrategia es controlable y, si los parámetros se configuran correctamente, puede generar rendimientos estables.

- 1