Estrategia de seguimiento de tendencia basada en cruce de medias móviles

Resumen

Esta estrategia se basa en el principio de cruce de medias móviles (golden cross y death cross). Al calcular la intersección entre una línea rápida (media móvil de corto plazo) y una línea lenta (media móvil de largo plazo), se determina la tendencia del mercado para realizar un seguimiento de tendencias. Cuando la línea rápida cruza al alza la línea lenta, se genera una señal de compra; cuando la línea rápida cruza a la baja la línea lenta, se genera una señal de venta.

Principio de la estrategia

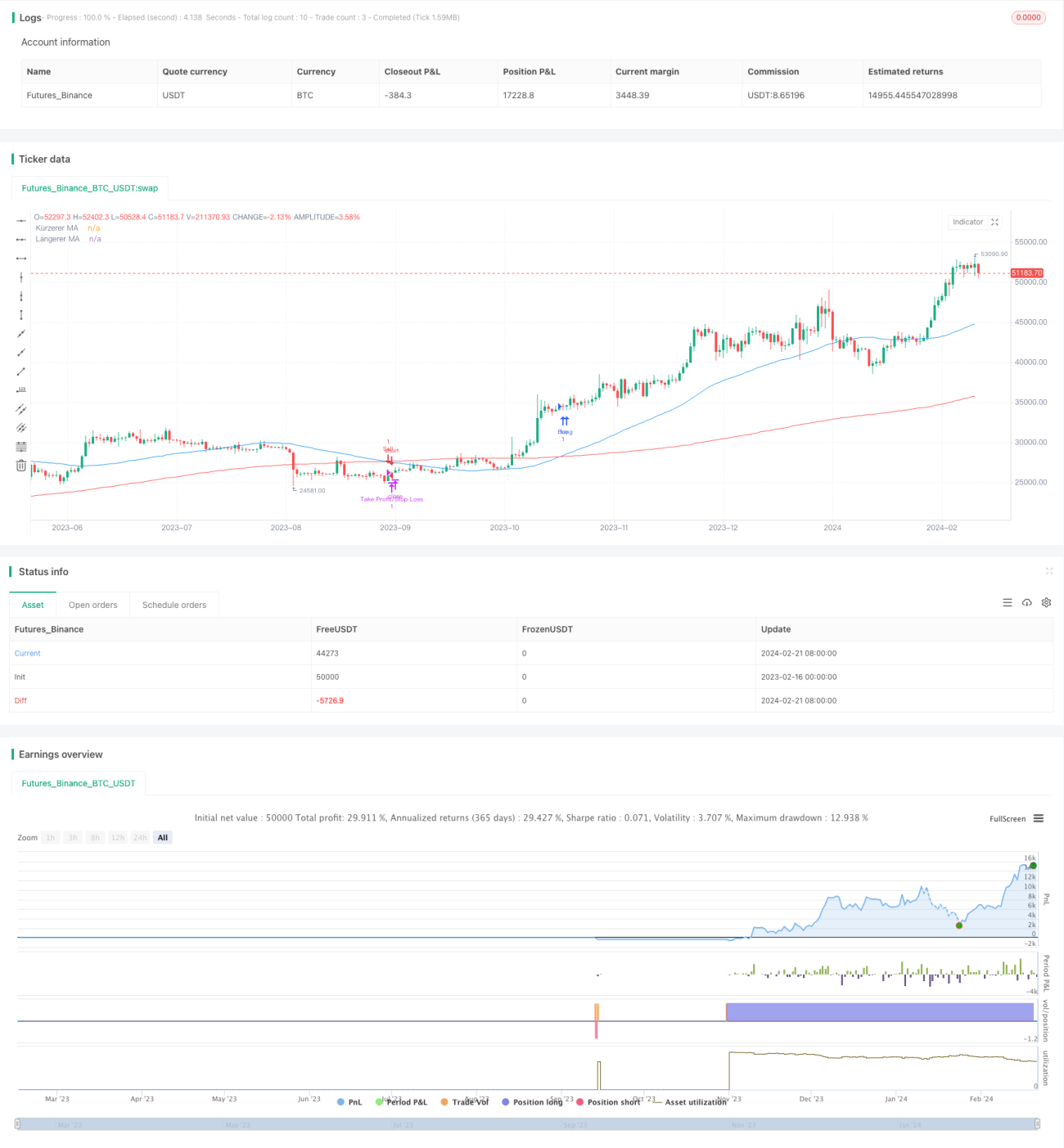

La estrategia se basa principalmente en el principio de cruce de medias móviles. El parámetro de la línea rápida se establece en 50 días, y el de la línea lenta en 200 días. Se calculan los promedios de los precios de cierre de los últimos 50 y 200 días, que actúan como línea rápida y línea lenta, respectivamente. Cuando la línea rápida cruza al alza la línea lenta, se considera que el precio de la acción ha entrado en una tendencia alcista, generando una señal de compra; cuando la línea rápida cruza a la baja la línea lenta, se considera que el precio de la acción ha entrado en una tendencia bajista, generando una señal de venta.

Al ajustar los parámetros de la combinación de líneas rápidas y lentas, se puede modificar la sensibilidad de la estrategia. Cuanto menor sea el parámetro de la línea rápida, más rápido se identifica la tendencia, pero puede generar más señales falsas. Cuanto mayor sea el parámetro de la línea lenta, mejor será la identificación de la tendencia, pero la velocidad de determinación será más lenta. Esta estrategia utiliza medias móviles de 50 y 200 días, equilibrando sensibilidad y estabilidad.

Análisis de ventajas

- El uso del principio de cruce de medias móviles permite identificar eficazmente la dirección del mercado y los puntos de inflexión de la tendencia, siguiendo automáticamente la evolución de la misma.

- Los parámetros de las líneas rápida y lenta son razonables, lo suficientemente sensibles para filtrar ruido y ofrecer un buen rendimiento en la identificación de tendencias.

- La estrategia es sencilla de entender, la lógica es clara, los parámetros son flexibles y fácil de implementar y optimizar.

- Permite un control estricto del punto de stop-loss, lo que favorece la gestión del riesgo.

Análisis de riesgos

- La estrategia de medias móviles puede generar múltiples señales de reversión o señales falsas, por lo que es necesario complementarla con otros indicadores para filtrar.

- En mercados laterales o con alta volatilidad, puede generar señales de trading erróneas; es necesario evaluar la frecuencia de oscilación de cada acción en particular.

- La configuración del stop-loss debe considerar las características específicas de cada acción; si es demasiado estricta, puede aumentar los costos, y si es demasiado amplia, puede incrementar las pérdidas.

Direcciones de optimización

- Combinar con otros indicadores técnicos, como MACD, KDJ, etc., para filtrar señales falsas.

- Ajustar los parámetros de las medias móviles según las características y la frecuencia de volatilidad de cada acción.

- Ajustar la distancia del stop-loss para acciones de alta volatilidad.

- Probar diferentes combinaciones de parámetros para optimizar la estrategia.

- Agregar reglas de apertura y adición de posiciones.

Resumen

Esta estrategia utiliza el principio de cruce de medias móviles para identificar automáticamente la dirección de la tendencia del mercado y realizar su seguimiento, lo que permite capturar eficazmente las tendencias principales. Mediante la configuración de los parámetros de las medias móviles rápida y lenta se controla la sensibilidad de la estrategia, y al complementarla con otros indicadores para filtrar señales se logra un equilibrio entre estabilidad y efectividad. Esta estrategia es adecuada para operaciones de medio y largo plazo, y se puede ajustar según las características de la acción y del mercado, expandiendo las reglas de entrada y stop-loss para su optimización y obteniendo así mejores resultados de trading.

- 1