Estrategia de triple superposición de supertendencia

Resumen

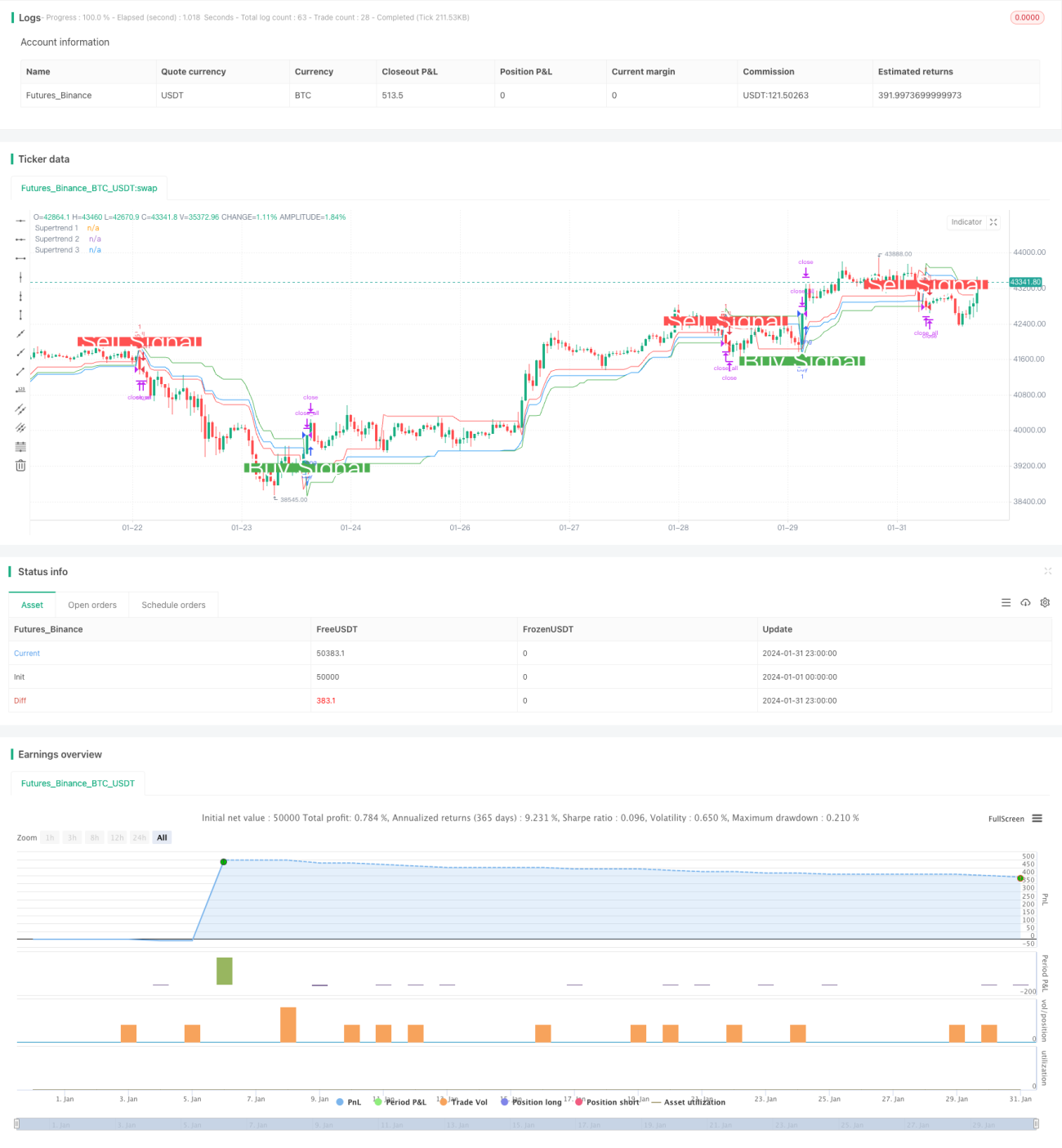

Esta es una estrategia que utiliza una triple superposición del indicador SuperTrend para tomar decisiones de trading. Permite capturar grandes oportunidades direccionales en mercados con tendencia.

Principio de la estrategia

La estrategia emplea la función ta.supertrend() para calcular tres indicadores SuperTrend con diferentes parámetros: SuperTrend 1 con periodo 10 y multiplicador ATR 3, SuperTrend 2 con periodo 14 y multiplicador ATR 2, y SuperTrend 3 con periodo 20 y multiplicador ATR 2.5. Se genera una señal de compra cuando el precio cruza por encima de los tres SuperTrends y una señal de venta cuando cruza por debajo de los tres.

El indicador SuperTrend, combinado con el ATR, permite seguir eficazmente la tendencia del precio. La triple superposición de SuperTrends hace que las señales sean más fiables, obteniendo así mayores ganancias en mercados con tendencia.

Ventajas de la estrategia

- Mecanismo de triple filtro que evita señales falsas y mejora la calidad de las mismas.

- El propio indicador SuperTrend posee una buena capacidad de eliminación de ruido.

- Se pueden configurar múltiples combinaciones de parámetros para adaptarse a un entorno de mercado más amplio.

- Buen rendimiento en pruebas históricas con una alta relación rentabilidad/riesgo.

Riesgos de la estrategia

- El múltiple filtrado puede hacer que se pierdan algunas oportunidades.

- El rendimiento no es tan bueno en mercados laterales o con rangos.

- Es necesario optimizar la combinación de los tres conjuntos de parámetros.

- Las operaciones concentradas en un solo momento pueden verse afectadas por eventos imprevistos.

Se pueden considerar los siguientes puntos para reducir el riesgo:

- Ajustar las condiciones del filtro, manteniendo solo uno o dos SuperTrends.

- Añadir una estrategia de stop loss.

- Optimizar los hiperparámetros para aumentar la tasa de aciertos.

Direcciones de optimización de la estrategia

- Probar más combinaciones de parámetros para encontrar los mejores hiperparámetros.

- Incorporar algoritmos de machine learning para optimizar parámetros en tiempo real.

- Añadir estrategias de stop loss para controlar las pérdidas por operación.

- Combinar con otros indicadores para identificar tendencia y rango lateral.

- Ampliar el horario de trading para evitar el riesgo de un solo punto temporal.

Conclusión

Esta estrategia, que decide mediante la triple superposición de SuperTrends, identifica eficazmente la dirección de la tendencia. Presenta ventajas como alta calidad de señales y parámetros optimizables. Sin embargo, también conlleva ciertos riesgos, por lo que es necesario ajustar los parámetros y la gestión de salida para adaptarse a diferentes condiciones de mercado. En general, la estrategia tiene un rendimiento destacado y merece una mayor investigación y aplicación.

- 1