Una estrategia de indicador de media móvil

Resumen

La estrategia del indicador de media móvil es una estrategia de trading cuantitativo que utiliza medias móviles para determinar las tendencias del mercado y realizar operaciones en largo o corto. Esta estrategia calcula el precio medio de cierre durante un período determinado para evaluar si el mercado se encuentra en condiciones de sobrecompra o sobreventa, con el objetivo de capturar oportunidades de reversión de precios.

Principio de la estrategia

El indicador central de esta estrategia es el oscilador estocástico (Stochastic Oscillator). Su método de cálculo es:

Mínimo = Valor más bajo de los precios mínimos de los últimos N días

Máximo = Valor más alto de los precios máximos de los últimos N días

Valor K = (cierre actual - Mínimo) / (Máximo - Mínimo) * 100

Donde N es la longitud (Length). Este indicador refleja aproximadamente la posición del precio de cierre actual dentro del rango de precios de los últimos N días.

Cuando el valor K es mayor que la línea de sobrecompra (BuyBand), indica que el precio de la acción podría estar sobrecomprado y podría producirse un retroceso; cuando el valor K es menor que la línea de sobreventa (SellBand), indica que el precio podría estar sobrevendido y podría producirse un rebote.

Con base en esta regla de juicio, la estrategia abre posiciones cortas en la zona de sobrecompra y posiciones largas en la zona de sobreventa. La condición de cierre se da cuando la línea del indicador vuelve a entrar en la zona intermedia ((SellBand, BuyBand)).

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza el indicador de media móvil para determinar la tendencia del mercado, con buenos resultados en backtesting y facilidad para generar señales de trading.

- Mediante el ajuste de parámetros, se puede adaptar de manera flexible a diferentes períodos y activos.

- El planteamiento de la estrategia es simple y claro, fácil de entender y optimizar.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Las medias móviles pueden generar señales falsas, pudiendo darse casos en que las señales de sobrecompra o sobreventa sean "engañadas".

- Una configuración inadecuada de los parámetros puede provocar operaciones frecuentes o señales poco claras.

- Al considerar solo un indicador, el margen de optimización es limitado.

Estos riesgos pueden reducirse optimizando adecuadamente los parámetros del indicador o añadiendo filtros adicionales.

Direcciones de optimización

Esta estrategia puede optimizarse principalmente en los siguientes aspectos:

- Añadir filtros basados en volumen (volumen) o ATR para garantizar señales de trading más fiables.

- Incorporar indicadores estocásticos de múltiples períodos y combinarlos para generar señales.

- Agregar indicadores de juicio adicionales, como MACD, KDJ, etc., para lograr una agregación de múltiples indicadores.

- Realizar una optimización exhaustiva de activos, períodos y parámetros para encontrar la mejor configuración.

Conclusión

La estrategia del indicador de media móvil tiene un planteamiento general simple, es de uso extendido y ofrece resultados de backtesting relativamente estables, siendo adecuada como una de las estrategias de introducción al trading cuantitativo. Sin embargo, al considerar un único factor, su margen de optimización es limitado y solo es apropiada para operaciones a corto plazo. En el futuro, puede mejorarse mediante agregación de múltiples indicadores, aprendizaje automático y otros medios.

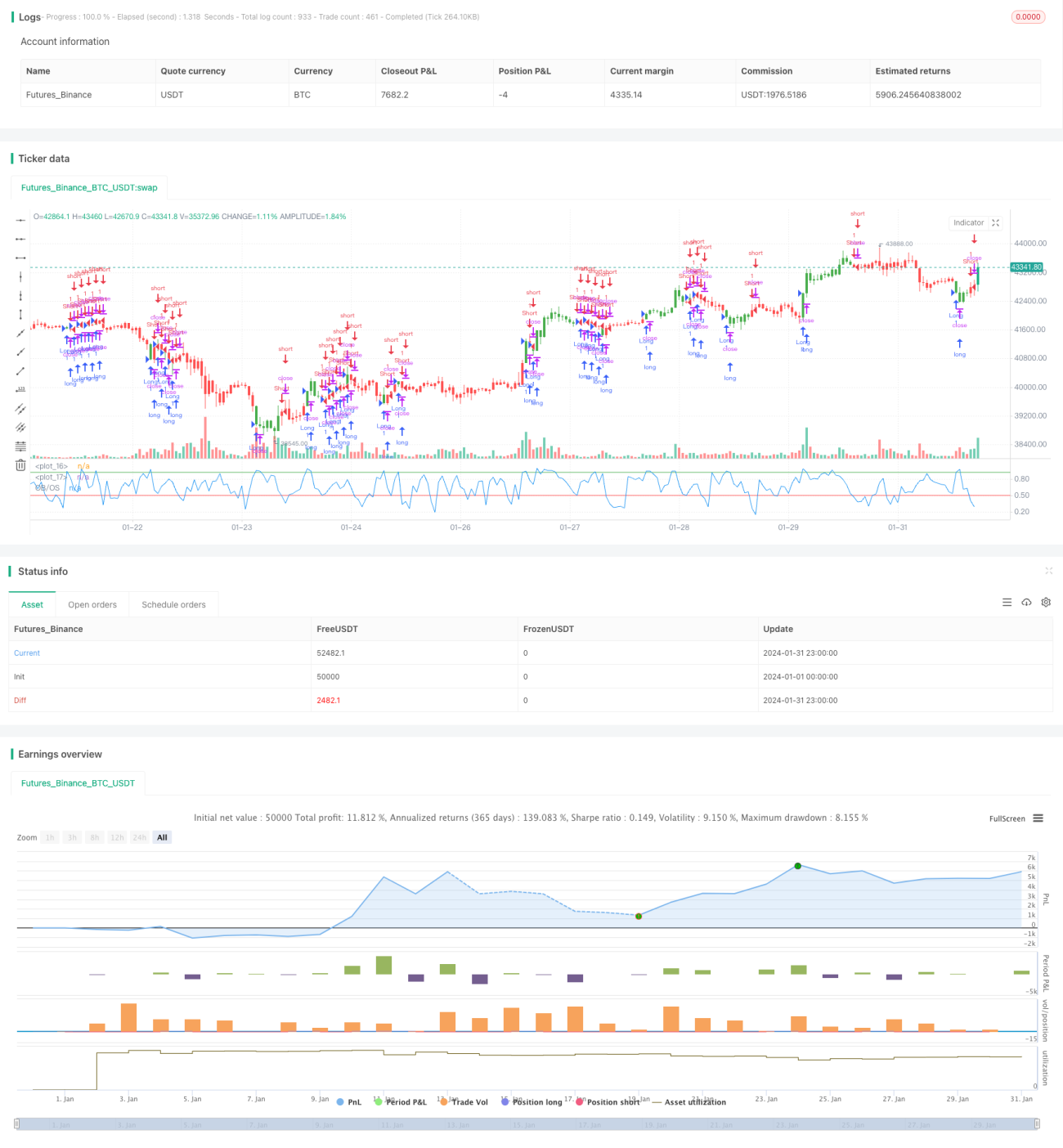

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1