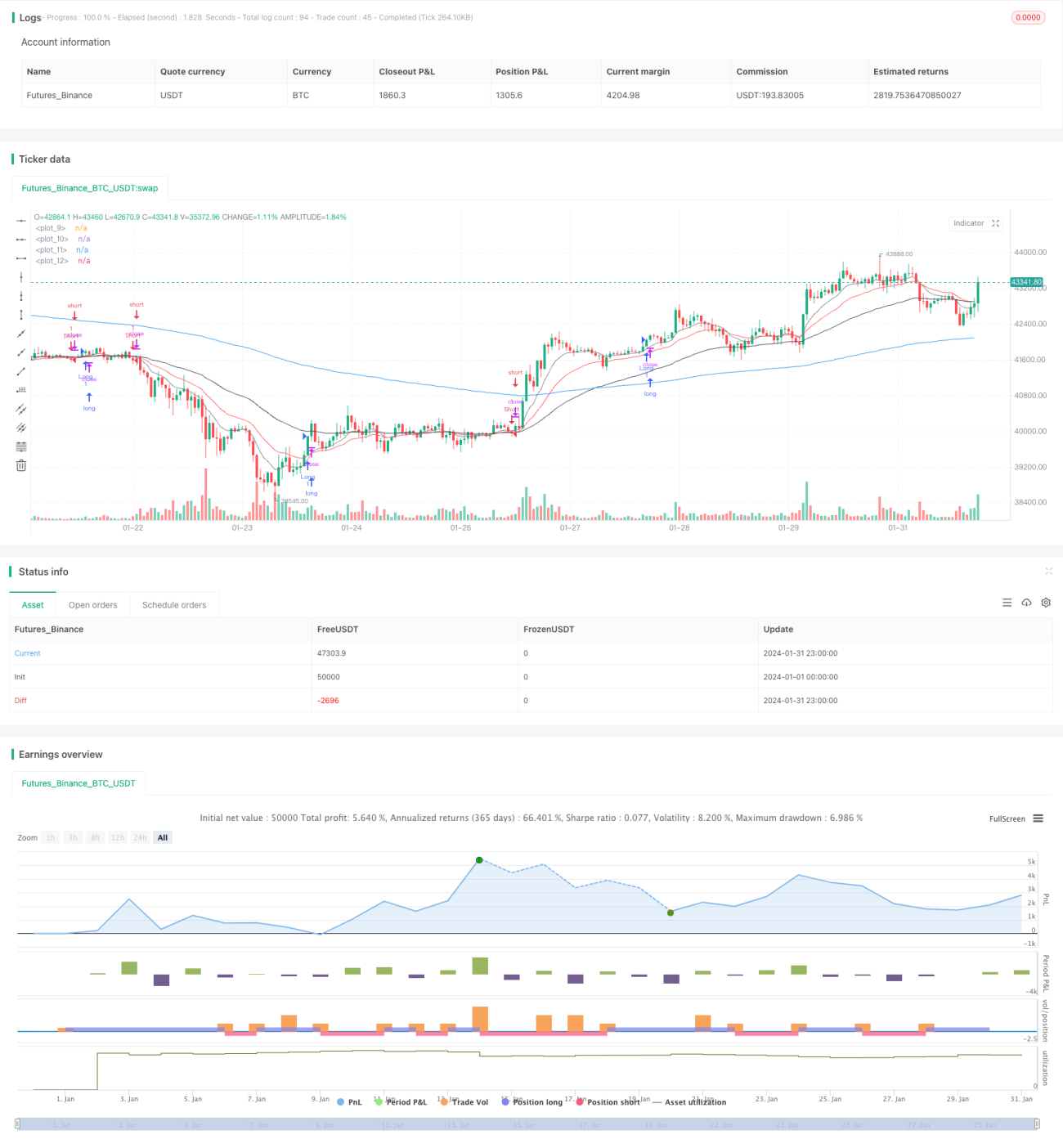

Estrategia de trailing stop basada en dobles medias móviles dinámicas

Resumen

Esta estrategia es una estrategia de trailing stop dinámico basada en la doble EMA. Utiliza las líneas de 9 y 20 días para determinar la dirección de la tendencia del mercado, combinadas con el indicador RSI para filtrar falsas rupturas. Al mismo tiempo, utiliza el indicador ATR para calcular niveles dinámicos de stop loss y take profit. Esta estrategia es adecuada para posiciones de medio y largo plazo.

Principio de la estrategia

La estrategia utiliza la EMA de 9 días como media móvil de corto plazo y la EMA de 20 días como media móvil de medio plazo para determinar la tendencia del precio. Cuando el precio cruza por encima de la media móvil de corto plazo, el cierre es superior al máximo del día anterior y el RSI supera 30, se toma una posición larga. Cuando el precio cruza por debajo de la media móvil de corto plazo, el cierre es inferior al mínimo del día anterior y el RSI es inferior a 70, se toma una posición corta.

El stop loss se establece como el precio de cierre menos 1,5 veces el valor del ATR, y el take profit como el precio de cierre más el valor del ATR multiplicado por el coeficiente de take profit. Además, se utiliza el doble del ATR para establecer un stop loss de seguimiento de tendencia.

Ventajas de la estrategia

- Utiliza la doble EMA para determinar la tendencia principal del mercado, evitando ser influenciado por el ruido.

- Combina el indicador RSI para filtrar falsas rupturas, mejorando la precisión de las entradas.

- Stop loss y take profit dinámicos, que pueden ajustarse según la volatilidad del mercado.

- Stop loss de seguimiento de tendencia que maximiza las ganancias.

Análisis de riesgos

- Las medias móviles EMA tienen rezago, pudiendo perder oportunidades a corto plazo.

- Una configuración inadecuada del RSI puede llevar a perder oportunidades de entrada.

- Una relación inadecuada entre stop loss y take profit puede resultar en condiciones demasiado laxas o estrictas.

- En condiciones de alta volatilidad, el stop loss puede ser superado.

Direcciones de optimización

- Probar diferentes combinaciones de parámetros de EMA para encontrar la configuración óptima.

- Optimizar los parámetros del RSI equilibrando la precisión de entrada y la capacidad de captar oportunidades.

- Probar diferentes proporciones de stop loss y take profit para encontrar la configuración óptima.

- Añadir más filtros de condiciones para reducir la probabilidad de que se supere el stop loss.

Resumen

En general, esta estrategia es una estrategia de posiciones de medio y largo plazo relativamente estable. Combina la doble EMA para determinar la tendencia principal del mercado, evitando que el ruido a corto plazo afecte las decisiones. La inclusión del RSI también filtra hasta cierto punto las falsas rupturas. Además, el mecanismo dinámico de stop loss y take profit permite que la estrategia ajuste sus niveles según la volatilidad del mercado. Sin embargo, la estrategia también conlleva ciertos riesgos, como el rezago de las medias móviles y la posibilidad de que se supere el stop loss. Esto requiere que en la aplicación práctica, mediante ajustes y optimizaciones de parámetros, se encuentre la configuración óptima.

- 1