Estrategia de trading basada en medias móviles

Resumen

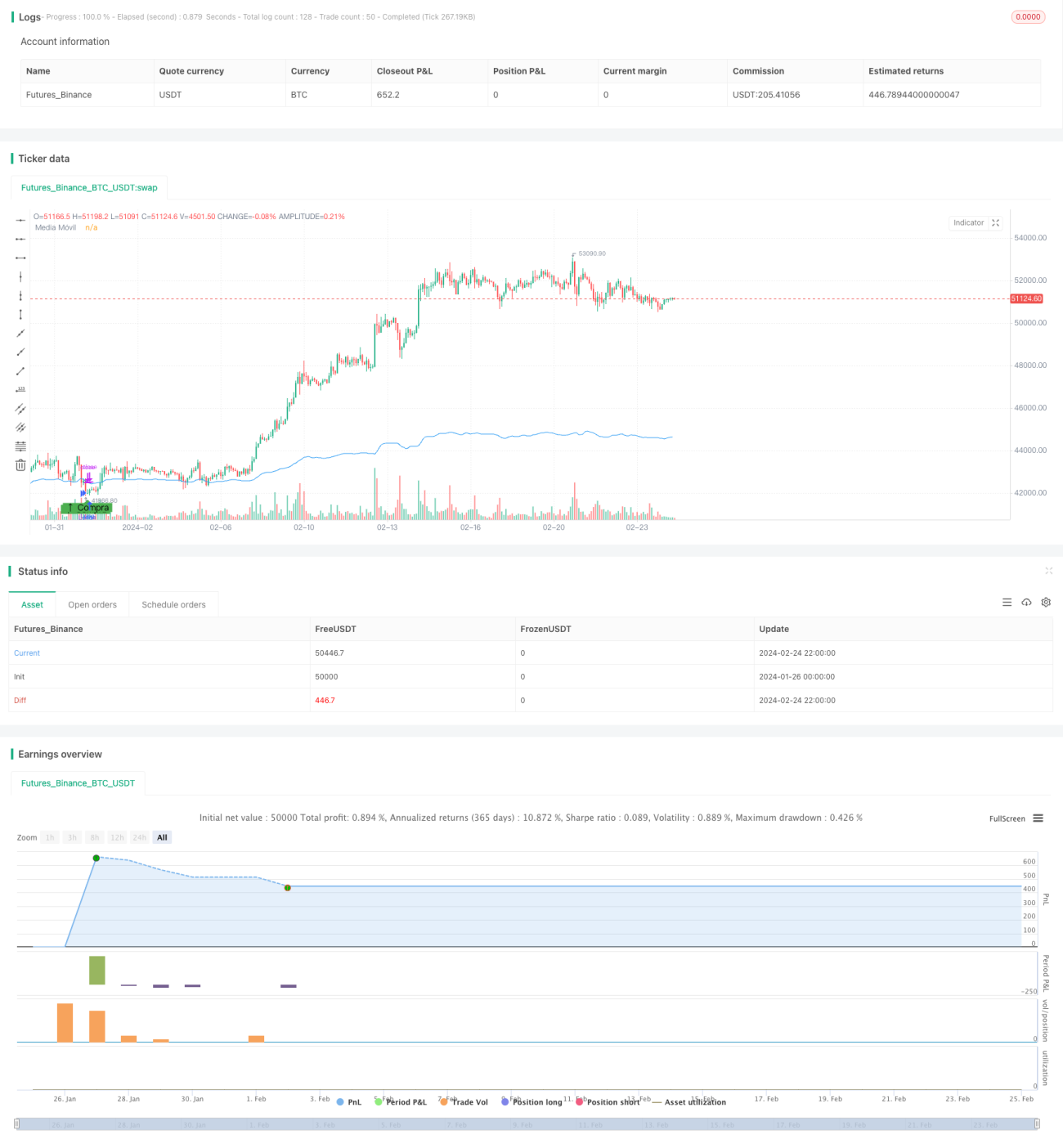

Esta estrategia es una estrategia de trading basada en el seguimiento de tendencia mediante medias móviles. Utiliza la media móvil simple de 14 días para determinar la dirección de la tendencia del mercado y realiza compras o ventas cuando el precio se aproxima a la media móvil.

Principio de la estrategia

La lógica central de esta estrategia es:

- Calcular la media móvil simple (SMA) de 14 días.

- Cuando el precio de cierre es inferior al 99% de la media móvil, se considera que el mercado está en sobreventa y se genera una señal de compra.

- Tras la entrada, se establecen precios de stop loss y take profit.

- El stop loss se sitúa 10 puntos por debajo del precio de entrada.

- El take profit se sitúa 60 puntos por encima del precio de entrada.

Esta estrategia pertenece al tipo de seguimiento de tendencia. Determina la tendencia general del mercado mediante la media móvil, interviene durante los períodos de sobreventa y aplica stop loss y take profit siguiendo la tendencia principal.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- Lógica simple y clara, fácil de entender e implementar.

- El uso de la media móvil para determinar la tendencia del mercado permite filtrar parte del ruido.

- Solo interviene en la fase de sobreventa, lo que evita el riesgo de caídas significativas.

- Los niveles de stop loss y take profit son razonables, evitando pérdidas ampliadas.

- Los retrocesos y pérdidas pueden controlarse dentro de un cierto rango.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- La media móvil tiene un retraso inherente, posiblemente perdiendo oportunidades de trading de corto plazo.

- El stop loss podría ser demasiado agresivo, siendo activado abruptamente.

- Grandes gaps o noticias importantes pueden causar una reversión de la dirección del mercado.

- Interferencias de bots de arbitraje o trading de alta frecuencia.

Se pueden mitigar algunos riesgos ajustando ligeramente las condiciones de entrada o modificando la ubicación del stop loss.

Direcciones de optimización

Esta estrategia se puede optimizar en varios aspectos:

- Optimizar los parámetros de la media móvil para adaptarse a diferentes entornos de mercado.

- Agregar medias móviles de múltiples marcos temporales para un juicio combinado.

- Utilizar diferentes ratios de stop loss/take profit en períodos específicos.

- Emplear indicadores de volatilidad para filtrar los momentos de entrada.

- Incorporar algoritmos de aprendizaje automático para identificar tendencias y puntos clave.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia simple y práctica. Utiliza la media móvil para determinar la dirección de la tendencia, interviene en puntos de sobreventa y establece stop loss y take profit razonables, lo que permite un control efectivo del riesgo. Con ciertas optimizaciones y combinaciones, se puede adaptar a más condiciones del mercado, mejorando aún más la estabilidad y rentabilidad de la estrategia.

- 1