Estrategia de seguimiento inteligente basada en doble EMA

Resumen

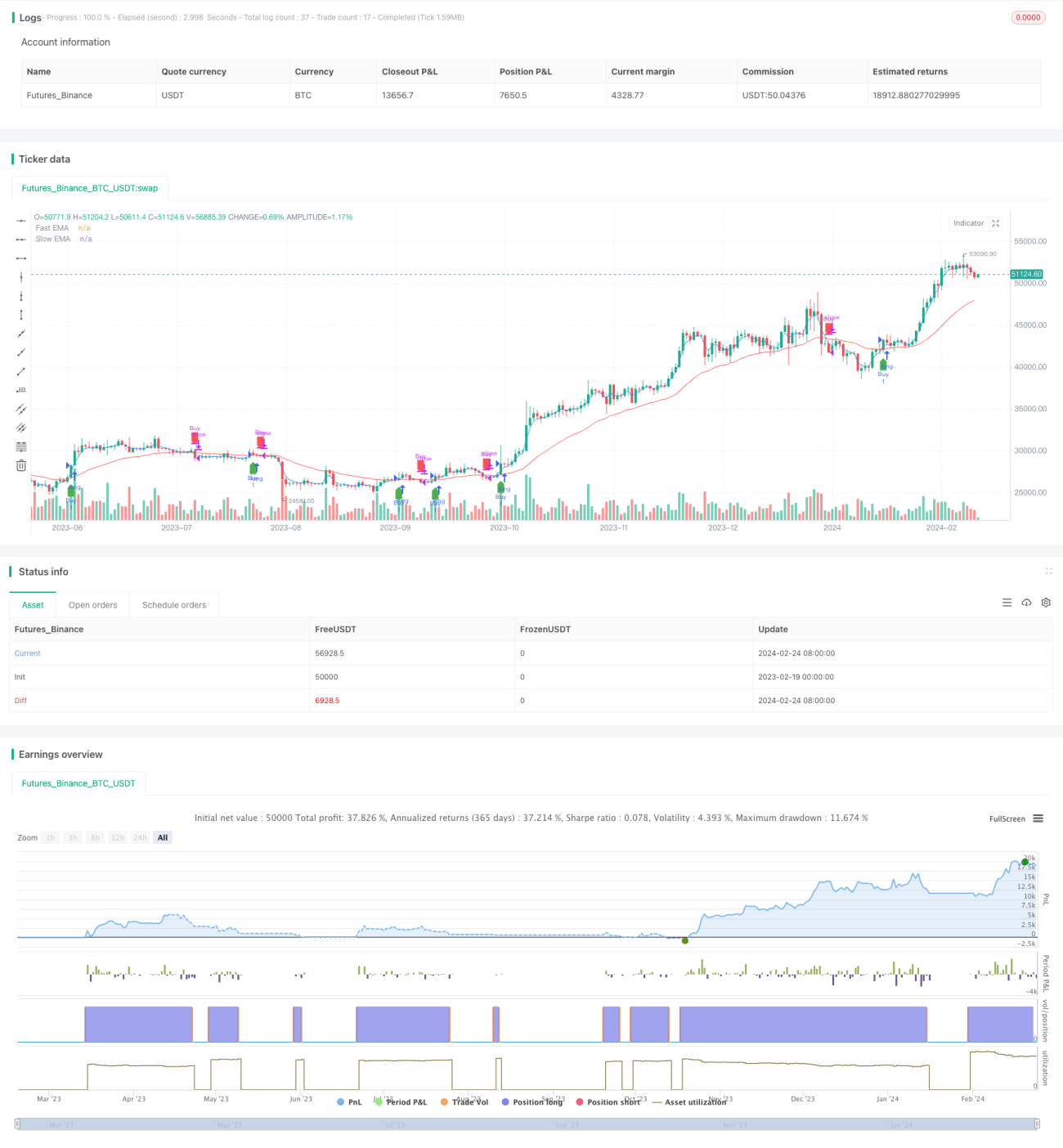

Esta estrategia es una estrategia de seguimiento de tendencia basada en el indicador de doble EMA. Calcula la EMA rápida y la EMA lenta, y determina cruces dorados y cruces de la muerte para comprar barato y vender caro, siguiendo automáticamente la tendencia del mercado.

Principio de la Estrategia

El núcleo de esta estrategia es el doble EMA. Incluye una línea EMA rápida y una línea EMA lenta. La línea EMA rápida tiene una longitud de 3 días y es sensible; la línea EMA lenta tiene una longitud de 30 días y es lenta. Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de cruce dorado, lo que indica que el mercado entra en una tendencia alcista; en ese momento, la estrategia abre una posición larga. Cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de cruce de la muerte, lo que indica que el mercado entra en una tendencia bajista; en ese momento, la estrategia cierra la posición. A través de estos cruces de las líneas EMA rápida y lenta, la estrategia sigue los cambios de tendencia del mercado y puede ajustar automáticamente la dirección de la posición, logrando comprar barato y vender caro.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que puede identificar automáticamente la tendencia del mercado y ajustar la posición de manera flexible. En concreto, tiene las siguientes ventajas:

-

La sensibilidad de la EMA rápida combinada con la estabilidad de la EMA lenta permite capturar con precisión los puntos de inflexión de la tendencia y filtrar el ruido para evitar señales falsas.

-

Al utilizar señales de cruce de doble EMA, solo ajusta la posición cuando hay un cambio significativo en la tendencia, evitando operaciones excesivamente frecuentes.

-

La lógica de la estrategia es simple y clara, fácil de entender y modificar, y también conveniente para la optimización mediante backtesting cuantitativo.

-

La eficiencia en el uso del capital es alta, manteniendo la posición la mayor parte del tiempo para seguir la tendencia.

Análisis de Riesgos y Soluciones

-

El indicador de doble EMA pertenece a una estrategia de seguimiento de tendencia y no puede predecir ni evitar grandes fluctuaciones o eventos repentinos. La forma de controlar el riesgo es acortar adecuadamente el tiempo de la posición y detener las pérdidas a tiempo.

-

El indicador EMA es sensible a los parámetros; una configuración inadecuada de los parámetros de las líneas rápida y lenta puede provocar un rendimiento deficiente de la estrategia. Se pueden encontrar los parámetros óptimos mediante métodos sistemáticos de optimización con backtesting.

-

El indicador de doble EMA puede generar señales falsas en mercados laterales o de consolidación. Se puede considerar la introducción de otros indicadores complementarios para filtrar las señales.

-

La estrategia de doble EMA es una estrategia de seguimiento, no es buena para predecir puntos de inflexión importantes. Se puede considerar la introducción de patrones de velas u otros métodos de juicio auxiliares en niveles técnicos clave.

Direcciones de Optimización

Esta estrategia se puede optimizar aún más desde las siguientes dimensiones:

-

Optimizar los parámetros de las EMA rápida y lenta para encontrar la mejor combinación de parámetros.

-

Agregar otros indicadores para construir un modelo multifactorial que mejore la precisión de las señales. Por ejemplo, introducir el indicador derivado de BOLL, etc.

-

Agregar una estrategia de stop loss para controlar el riesgo de cada operación. Por ejemplo, introducir un trailing stop, etc.

-

Los parámetros pueden variar según el instrumento; se puede considerar la descomposición factorial para encontrar los parámetros más adecuados para cada tipo.

-

Se pueden probar métodos de aprendizaje automático para la optimización de hiperparámetros impulsada por el tiempo.

-

Explorar el reconocimiento de patrones de velas en niveles técnicos clave para intentar capturar cambios de tendencia de mayor magnitud.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia de doble EMA simple y práctica. Determina la fase del mercado mediante el cruce de EMA rápida y lenta, logrando un ajuste automático de la posición. La lógica de la estrategia es clara y concisa, fácil de implementar cuantitativamente. También tiene espacio para una mayor optimización, que puede ajustarse y mejorarse desde dos dimensiones: mejorar la precisión de las señales y controlar el riesgo, convirtiéndola en una estrategia cuantitativa de alta calidad para operaciones reales.

- 1