Basado en la estrategia de doble reversión

Resumen

La estrategia de doble reversión es una estrategia cuantitativa que combina la reversión 123 y el patrón de reversión de tres días, diseñada para mejorar la calidad de las señales de trading y reducir el riesgo. Esta estrategia adopta un enfoque de trading que combina un indicador de diferencia con un indicador de patrones de velas. Cuando ambos indicadores emiten señales al mismo tiempo, se realiza una operación, aumentando así la precisión de las señales.

Principio de la estrategia

La estrategia de doble reversión combina dos tipos diferentes de estrategias de trading. En primer lugar, la estrategia de reversión 123, que utiliza un indicador de diferencia para generar señales cuando el precio de cierre se revierte durante dos días consecutivos y el indicador estocástico cruza un umbral. La otra es la estrategia de patrón de reversión de tres días, que observa velas de tres días y emite una señal cuando el día intermedio es el más bajo y el precio de cierre del último día supera el máximo del día anterior. Cuando ambas estrategias emiten señales en la misma dirección, se ejecuta una operación de compra o venta.

Específicamente, la estrategia de reversión 123 utiliza un indicador estocástico de 9 días para identificar condiciones de sobrecompra/sobreventa. Cuando el precio cae durante dos días consecutivos y el indicador estocástico está por debajo de 50, es una señal de compra; cuando el precio sube durante dos días consecutivos y el indicador estocástico está por encima de 50, es una señal de venta. La estrategia de patrón de reversión de tres días detecta si el precio muestra un patrón de primero alto, luego bajo, y luego alto en tres días. Esto indica una reversión de una sobreventa a corto plazo.

La estrategia de doble reversión requiere que ambas estrategias emitan señales al mismo tiempo para abrir una posición. Esto reduce significativamente la tasa de señales falsas, haciendo que el sistema opere solo en oportunidades de alta probabilidad.

Análisis de ventajas

En comparación con estrategias individuales, la estrategia de doble reversión tiene las siguientes ventajas:

- Mejora la calidad de las señales, reduciendo señales falsas.

- Doble verificación de indicadores, menor probabilidad de retrocesos.

- Aprovecha al máximo las oportunidades de reversión a corto y mediano plazo.

- Fácil de entender e implementar.

Riesgos y soluciones

El principal riesgo de la estrategia de doble reversión es perderse algunas oportunidades. Debido a sus exigentes requisitos para las señales, se perderán algunas oportunidades de trading que solo serían capturadas por un indicador individual. Esto se puede solucionar ajustando los parámetros, flexibilizando las condiciones de uno de los indicadores para aumentar parcialmente la frecuencia de trading.

Otro riesgo es que, en ciertas condiciones extremas del mercado, la probabilidad de que ambos indicadores fallen simultáneamente es mayor. Para hacer frente a esta situación, se puede agregar un mecanismo de stop-loss para cerrar posiciones rápidamente y reducir pérdidas. O bien, basándose en la experiencia histórica, cuando se identifiquen características de mercado extremas que hayan demostrado ser ineficaces, se pueden anular las señales de trading para evitar abrir posiciones.

Sugerencias de optimización

La estrategia de doble reversión se puede optimizar aún más en los siguientes aspectos:

- Ajustar los parámetros del indicador estocástico para mejorar la precisión en la identificación de sobrecompra/sobreventa.

- Probar el rendimiento en diferentes instrumentos de trading para encontrar los mejores activos objetivo.

- Incorporar modelos de aprendizaje automático como ayuda para mejorar la precisión de las señales.

- Combinar más características estadísticas del mercado, como cambios en el volumen de negociación, volatilidad intradía, etc., para determinar el mejor momento para abrir posiciones.

Conclusión

La estrategia de doble reversión combina con éxito la idea del trading de reversión con el análisis de patrones de velas. Explota plenamente la tendencia de los precios a revertir a la media en el corto y mediano plazo, capturando eficazmente las oportunidades que brindan las reversiones. En comparación con los métodos simples de seguir tendencias, esta estrategia encuentra un equilibrio entre el control del riesgo y el rendimiento. A través de la optimización y la innovación continuas, se cree que su valor de inversión seguirá siendo validado.

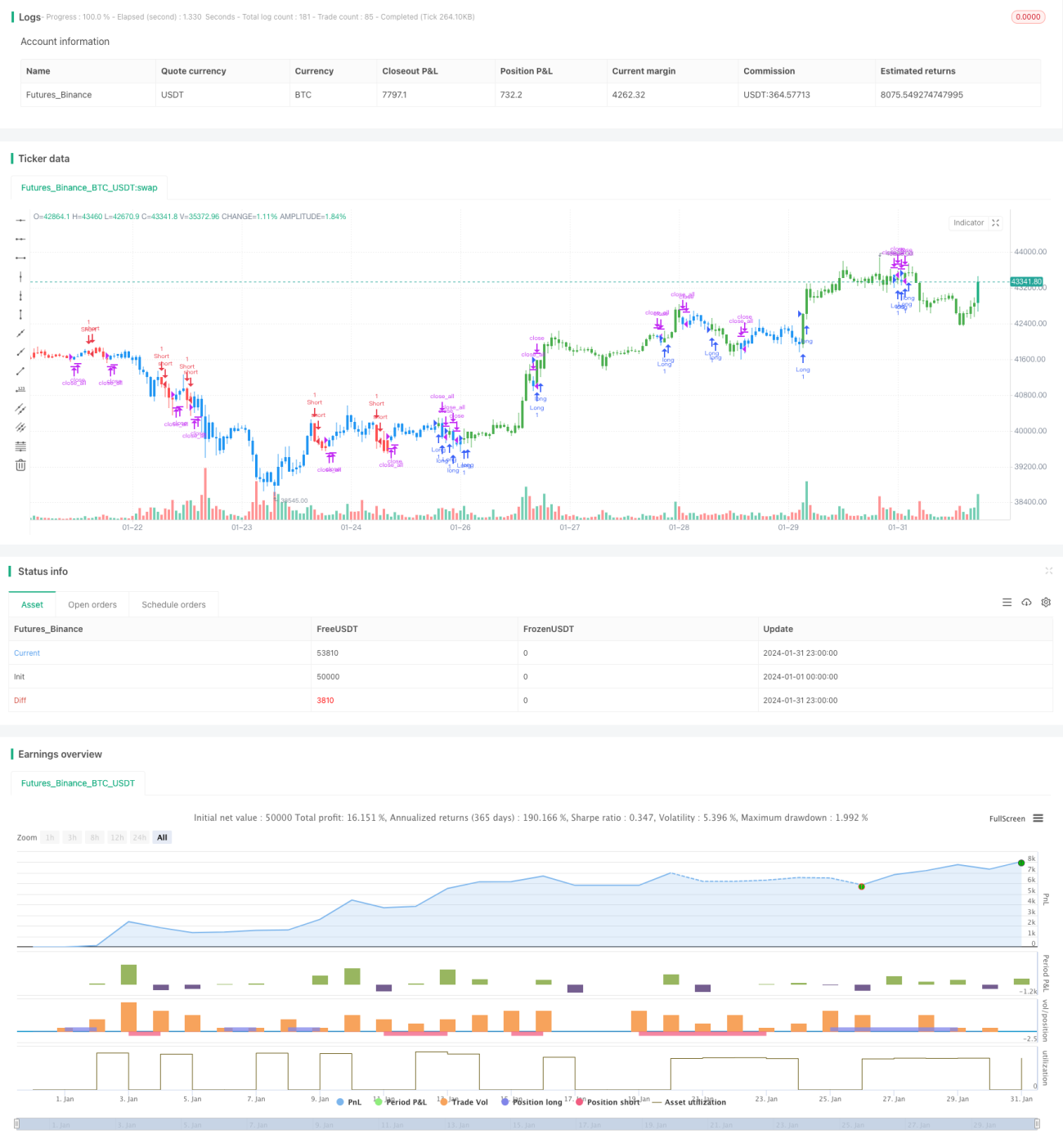

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1