Estrategia de trading cuantitativa basada en el patrón oro

Resumen

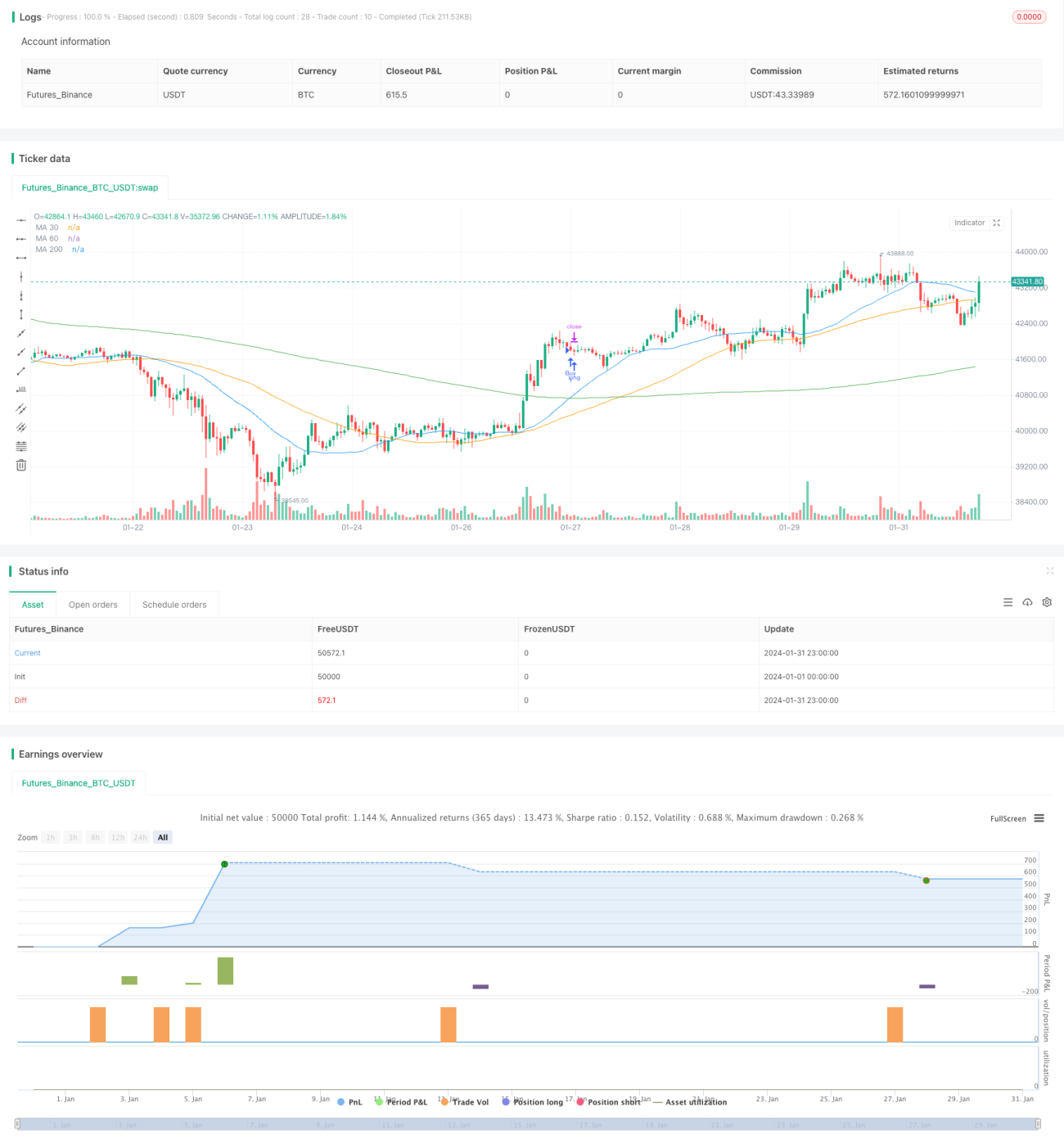

Esta estrategia se basa en el cruce de medias móviles de 30 y 200 periodos. Opera en el gráfico de 1 minuto de XAUUSD (oro) para capturar tendencias de precios a corto plazo. La estrategia utiliza órdenes de stop loss y take profit para gestionar el riesgo.

Principio de la estrategia

La estrategia utiliza el cruce de las medias móviles de 30 y 200 periodos como señal de trading. Cuando la media móvil de 30 periodos cruza por encima de la de 200 periodos, se abre una posición larga; cuando cruza por debajo, se abre una posición corta. Además, cuando se genera una señal en dirección opuesta, se cierra la posición actual y se abre una nueva en la dirección de la señal.

Esta estrategia combina las ventajas del seguimiento de tendencia y del cruce de medias móviles. La media móvil de 30 periodos responde más rápidamente a los cambios de precio, mientras que la de 200 periodos proporciona un filtro de tendencia más sólido. Su cruce ofrece señales claras de entrada y salida. Al mismo tiempo, utiliza la apertura en dirección contraria para asegurar ganancias y evitar grandes pérdidas durante la consolidación de precios.

Ventajas

- Mayor fiabilidad de las señales gracias al cruce de dos medias móviles.

- El mecanismo de apertura inversa ayuda a evitar pérdidas durante la consolidación.

- La colocación de stop loss y take profit favorece el control del riesgo.

- Se puede utilizar en múltiples marcos temporales.

- Fácil de mejorar mediante la optimización de parámetros.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

- Alta probabilidad de señales falsas por el cruce de dos medias móviles, lo que puede generar operaciones frecuentes, incrementando los costes de transacción y el riesgo de deslizamiento.

- No considera los factores fundamentales del activo, ignorando la lógica intrínseca de los movimientos de precio.

- Carece de reglas de gestión de capital, sin control sobre la exposición de cada operación.

Se pueden reducir los riesgos mediante:

- Añadir filtros para evitar la reversión frecuente de señales.

- Combinar el análisis fundamental del activo.

- Introducir un módulo de gestión de capital para limitar el tamaño de cada posición.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros para las medias móviles, encontrando los valores óptimos.

- Añadir filtros de otros indicadores, como volumen, indicadores de volatilidad, etc.

- Implementar un stop loss adaptativo que se ajuste según la volatilidad del mercado.

- Aplicar reglas de gestión de capital para limitar el tamaño de cada posición.

- Realizar pruebas de backtesting para encontrar la mejor combinación de parámetros.

Conclusión

La estrategia funciona de manera fluida, con una lógica de trading clara y sencilla. Utiliza el cruce de dos medias móviles para generar señales y asegura ganancias abriendo posiciones en dirección opuesta. Este enfoque evita grandes pérdidas durante los periodos de consolidación de precios. Además, la inclusión de stop loss y take profit favorece el control del riesgo. Sin embargo, la estrategia también presenta ciertas deficiencias, principalmente la frecuencia de señales y la falta de consideración de factores fundamentales que afectan al precio. Mediante la incorporación de filtros, módulos de gestión de capital y la optimización de parámetros, se puede reducir el riesgo y mejorar la estabilidad y rentabilidad de la estrategia.

- 1