Estrategia de compra acumulativa inteligente

Resumen

La estrategia de compra acumulativa inteligente es una estrategia de prueba de concepto. Es una combinación de una estrategia de compra recursiva y entradas y salidas basadas en análisis técnico.

La estrategia asigna una parte de los fondos y continúa aumentando la posición mientras las condiciones de análisis técnico sean válidas. Se utilizan condiciones de salida del análisis técnico para definir la estrategia de salida.

Se puede aumentar la posición en posiciones perdedoras para lograr un precio promedio más bajo, o se puede optar por un enfoque más agresivo que permita aumentar la posición en posiciones ganadoras.

Se puede optar por salir completamente con ganancias, o salir parcialmente en múltiples lotes del mismo tamaño.

También se puede decidir si permitir que las condiciones de salida cierren la posición con pérdidas, o exigir un porcentaje mínimo de toma de ganancias.

La estrategia incluye condiciones predeterminadas de entrada y salida basadas en análisis técnico, solo para ilustrar la idea de la estrategia, pero el objetivo final de este script es delegar las decisiones de entrada y salida a fuentes externas.

Las condiciones internas utilizan un RSI de longitud 7 que cruza por debajo de las bandas de Bollinger de 1 desviación estándar para la entrada, y por encima para la salida.

La cantidad de órdenes se puede controlar mediante los parámetros en la configuración:

- Ajustar el número de compras de "bottom fishing"

- Ajustar el porcentaje de capital utilizado

- Asegurarse de que el número de compras × el porcentaje de capital utilizado sea igual a 100, para evitar el uso excesivo de capital (a menos que se use apalancamiento)

Este script está diseñado como una alternativa a la compra recursiva diaria o semanal, pero dependiendo de la precisión de las condiciones de análisis técnico, también puede ser rentable en marcos de tiempo más bajos.

La estrategia se denomina "inteligente" porque la práctica más común de la compra recursiva es no considerar ninguna decisión: comprar en cualquier caso a una frecuencia determinada. Esta estrategia aún realiza compras recursivas, pero filtra algunos posibles momentos de entrada erróneos que podrían retrasar innecesariamente la entrada en beneficios. En segundo lugar, porque desde el principio se establece una estrategia de salida, algo que la compra recursiva por sí sola no proporciona.

Principio de la estrategia

La estrategia utiliza el cruce del indicador RSI con las bandas de Bollinger para determinar los momentos de entrada y salida. Específicamente, cuando el RSI está por debajo de la banda inferior, se produce una entrada bajista; cuando el RSI está por encima de la banda superior, se produce una salida alcista.

Además, la estrategia ofrece configuraciones para "bottom fishing" y salidas parciales. La suma del número de compras de "bottom fishing" y el porcentaje de capital utilizado en cada una debe ser igual a 100, para evitar el uso excesivo de fondos. Se puede optar por permitir seguir aumentando la posición en posiciones ganadoras, o solo en posiciones perdedoras para lograr un precio promedio más bajo.

Al salir, se puede elegir salir completamente con ganancias, o salir parcialmente en lotes según una proporción establecida. También se puede establecer un porcentaje mínimo de toma de ganancias; por debajo de ese porcentaje, no se activará la salida.

En general, la estrategia combina la compra recursiva con indicadores de análisis técnico, filtrando algunas señales erróneas para lograr una compra acumulativa más estable, al mismo tiempo que establece un mecanismo de salida flexible que permite ajustar los parámetros según la tolerancia al riesgo de cada uno.

Análisis de ventajas

En comparación con las estrategias tradicionales de compra recursiva, la mayor ventaja de esta estrategia es que tanto la entrada como la salida cuentan con indicadores técnicos como referencia, lo que permite filtrar algunas señales erróneas, en contraste con la compra diaria o semanal sin criterio. Las ventajas específicas son las siguientes:

- Utiliza RSI y bandas de Bollinger para determinar el momento de entrada, evitando comprar en picos en momentos desfavorables.

- Las condiciones de salida son claras, con estándares de take profit y stop loss, sin mantener posiciones sin objetivo.

- Permite ajustar los parámetros de "bottom fishing" según sea necesario, logrando un control más flexible de las adiciones de posición.

- Opción de añadir solo en posiciones perdedoras o continuar añadiendo en posiciones ganadoras.

- Opción de salir completamente con ganancias o salir parcialmente en lotes.

- La configuración del porcentaje mínimo de ganancias evita salidas prematuras.

En resumen, la estrategia logra el efecto de adición periódica típico de la compra recursiva, al tiempo que añade criterios de análisis técnico para la entrada y salida, lo que permite ajustar los parámetros según las preferencias personales, reduciendo el riesgo de crear posiciones a ciegas y mejorando la eficiencia de las ganancias.

Análisis de riesgos

Aunque la estrategia establece filtros basados en indicadores técnicos y mecanismos flexibles de adición y salida para reducir el riesgo, cualquier estrategia tiene ciertos riesgos inevitables. Los principales riesgos incluyen:

- Probabilidad de que los indicadores emitan señales falsas, lo que podría hacer que se pierda el mejor momento de entrada o salida.

- Configuración inadecuada del número de adiciones y del porcentaje de capital, lo que podría generar un riesgo excesivo de posición.

- Cambios bruscos en el mercado a corto plazo que los indicadores no logren reflejar a tiempo.

- Salida por take profit demasiado temprana o demasiado tardía, lo que afecta la eficiencia de las ganancias.

Las soluciones correspondientes son las siguientes:

- Combinar múltiples indicadores para reducir la probabilidad de señales falsas.

- Probar y evaluar cuidadosamente los parámetros para evitar riesgos de sobreposición.

- Utilizar señales en tiempo real de indicadores de períodos más cortos como ayuda complementaria.

- Probar y optimizar los parámetros de take profit para mejorar la rentabilidad estable.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Optimizar o cambiar los indicadores técnicos para mejorar la precisión de entrada y salida. Se pueden probar diferentes parámetros o combinaciones de indicadores para elegir señales más confiables.

-

Añadir una estrategia de stop loss. Actualmente la estrategia no tiene stop loss; se podría establecer un nivel de stop loss basado en retrocesos u otros criterios para controlar la pérdida máxima.

-

Ajustar dinámicamente el tamaño de las adiciones. Se podría ajustar en tiempo real la cantidad de capital utilizado en cada adición según el número de posiciones o la volatilidad del mercado, reduciendo las adiciones en momentos de alta volatilidad.

-

Integrar trading algorítmico. La estrategia actual se compone de indicadores simples; se podrían incorporar modelos de machine learning u otros algoritmos para juzgar el mercado y mejorar el nivel de las decisiones.

-

Optimizar la configuración de parámetros. Optimizar continuamente parámetros como el porcentaje de capital por adición, el porcentaje de take profit, etc., con el objetivo de buscar una mayor rentabilidad bajo la premisa de controlar el riesgo.

Conclusión

La estrategia de compra acumulativa inteligente, mediante el filtrado de indicadores técnicos, conserva la ventaja de adición periódica de la estrategia de compra recursiva, al mismo tiempo que establece mecanismos claros de take profit y stop loss para evitar los inconvenientes de crear posiciones a ciegas y mantener posiciones sin objetivo. La estrategia se puede personalizar en gran medida según la tolerancia al riesgo de cada uno mediante los parámetros de adición y salida, lo que supone una gran ventaja para los inversores a largo plazo.

Por supuesto, la estrategia también conlleva cierto riesgo de señales erróneas y una configuración inadecuada de los parámetros, lo que requiere solucionar mediante la optimización continua de indicadores y parámetros, así como medidas auxiliares de stop loss. En general, la estrategia representa una evolución importante desde la compra recursiva hasta la compra acumulativa inteligente, ofreciendo a los inversores un plan de posiciones a largo plazo relativamente completo y controlable.

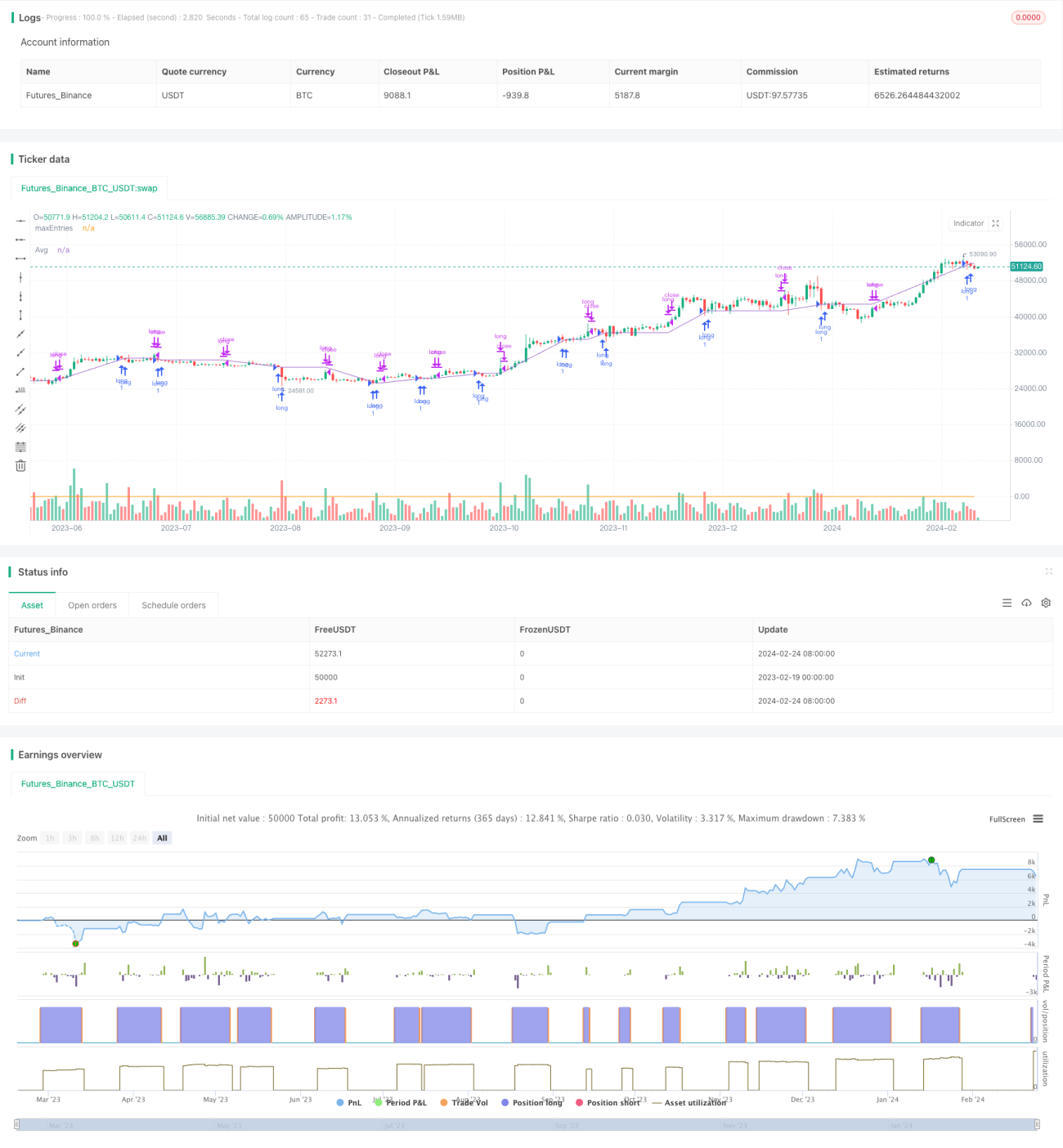

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1