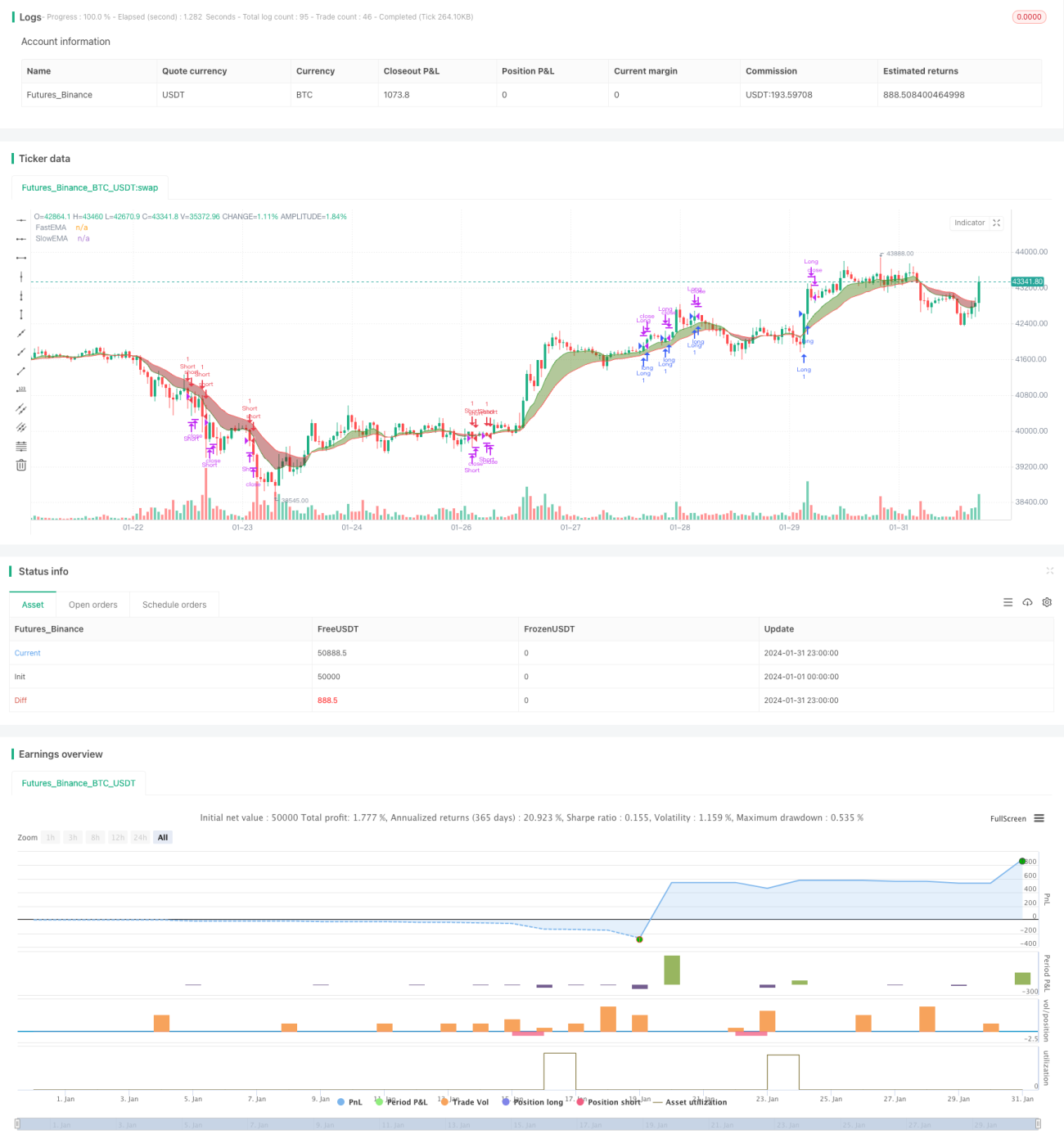

Basado en un sistema de trading cuantitativo dual

Esta estrategia es un sistema de trading compuesto que combina el indicador CCI, el indicador RSI y dos medias móviles. Este sistema puede capturar tendencias regulares, al mismo tiempo que utiliza el cruce del indicador RSI como confirmación para el momento de entrada, filtrando así parte del ruido.

Principio de la estrategia

La estrategia se basa principalmente en el indicador CCI para determinar la dirección de la tendencia. Cuando el valor del CCI supera 100, el mercado es alcista; cuando está por debajo de -100, el mercado es bajista. El sistema utiliza el cruce de dos medias móviles como ayuda para determinar la dirección de la tendencia. Cuando la media móvil rápida cruza por encima de la media móvil lenta, es una señal de compra; en caso contrario, es una señal de venta.

Una vez determinada la tendencia alcista o bajista, el sistema utiliza el cruce de dos RSI con diferentes longitudes de parámetros como verificación de entrada. Por ejemplo, en un mercado alcista, si el RSI de período corto cruza por encima del RSI de período largo, se genera la señal de compra final. Este diseño tiene como objetivo filtrar el ruido y evitar que los ajustes a corto plazo durante la tendencia provoquen operaciones erróneas.

La estrategia solo abre posiciones durante el horario de negociación designado y cierra todas las posiciones activamente 15 minutos antes del cierre, evitando así el riesgo de mantener posiciones durante la noche. Después de abrir una posición, se utiliza un stop loss móvil para asegurar las ganancias.

Análisis de ventajas

- Combina la identificación de tendencias con el cruce de indicadores, lo que permite identificar tendencias de manera efectiva y filtrar el ruido, con entradas precisas.

- Utiliza un stop loss móvil para controlar el riesgo de manera activa, evitando la situación en la que el stop loss es alcanzado por movimientos adversos.

- Solo abre posiciones durante el horario de negociación designado, evitando el riesgo de gaps durante la noche.

- Los parámetros del RSI son ajustables, lo que permite adaptarse flexiblemente a diferentes entornos de mercado.

Análisis de riesgos

- El indicador CCI tiene un rendimiento deficiente en mercados con volatilidad anormal.

- Las condiciones de cruce del doble RSI son bastante restrictivas y pueden hacer que se pierdan algunas oportunidades.

- El stop loss móvil puede ser demasiado subjetivo y requiere optimización de parámetros.

- El horario de negociación designado puede hacer que se pierdan gaps causados por noticias importantes durante la noche.

Sugerencias de optimización

- Se pueden probar diferentes parámetros para el indicador CCI para encontrar la mejor combinación de parámetros.

- Probar si se puede eliminar la condición de cruce del RSI y utilizar directamente el CCI para determinar la entrada.

- Realizar pruebas de backtesting y optimización de los parámetros del stop loss móvil para encontrar los mejores parámetros.

- Probar eliminar la lógica de liquidación forzada y, en su lugar, realizar un seguimiento con stop loss móvil durante el período de tenencia para maximizar las ganancias.

Resumen

Esta estrategia considera de manera integral la identificación de tendencias y la verificación cruzada de indicadores, controlando el riesgo al mismo tiempo que garantiza la efectividad de las señales de trading. Mediante la optimización de parámetros y ajustes lógicos, esta estrategia puede mejorar aún más el margen de ganancias y reducir las oportunidades perdidas. Es una idea de trading con gran potencial.

- 1