Estrategia de ruptura del Canal de Donchian

Resumen

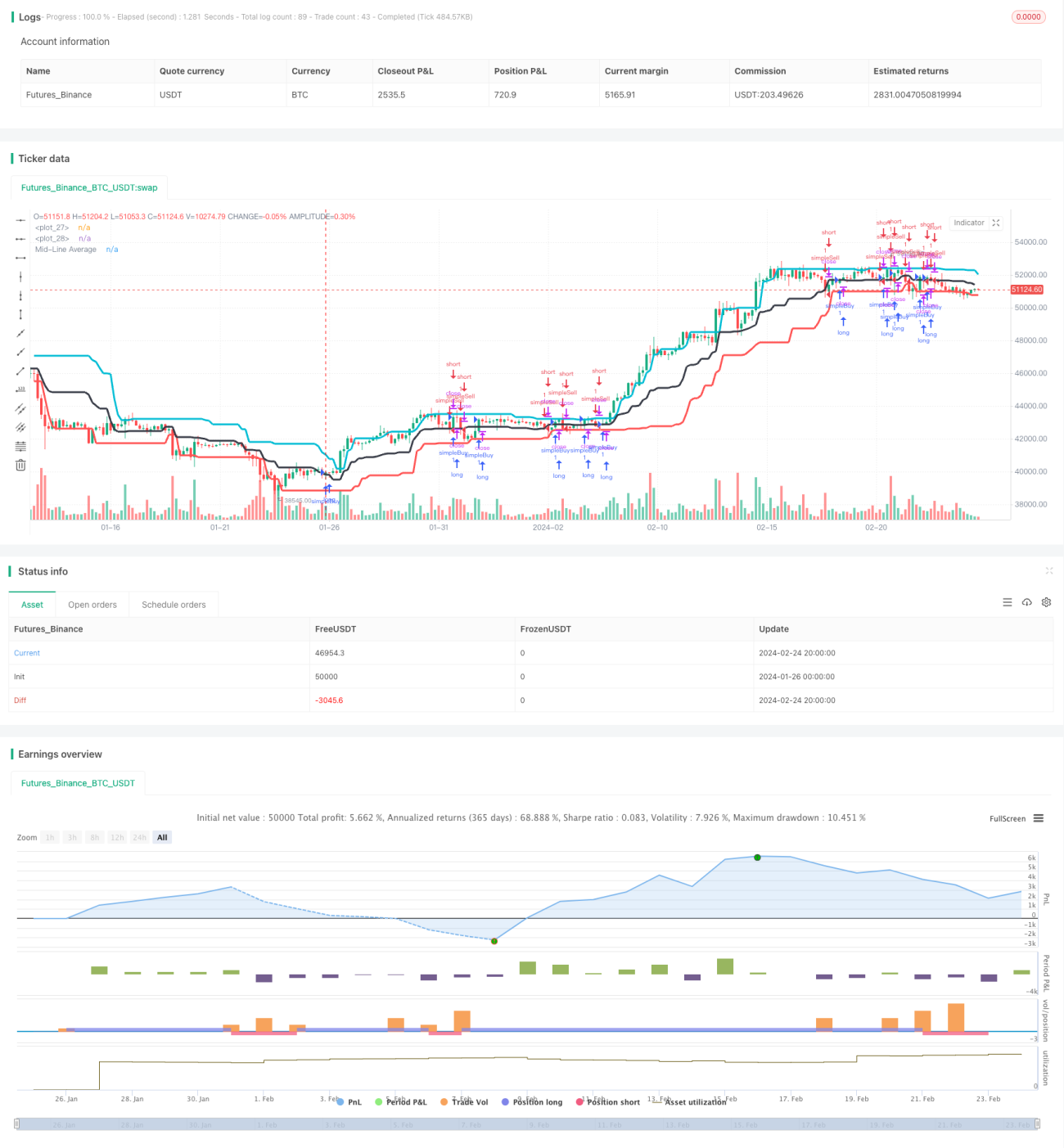

La estrategia de ruptura del canal de Donchian es una estrategia de seguimiento de tendencia basada en canales de precio. Esta estrategia utiliza el límite superior, el límite inferior y la línea media móvil del canal de Donchian para determinar la tendencia y la ruptura del precio, generando señales de compra y venta.

Principio de la estrategia

La estrategia primero calcula el precio máximo, el precio mínimo y la línea media promedio durante un período determinado. Entre el precio máximo y el mínimo se forma un canal de precios, y la línea media promedio se sitúa en el centro del canal. Cuando el precio supera al alza la línea media, se considera una señal alcista y se toma una posición larga; cuando el precio cruza a la baja la línea media, se considera una señal bajista y se toma una posición corta.

Específicamente, la estrategia funciona mediante los siguientes pasos:

- Calcular el máximo de 20 períodos, es decir, dcUpper;

- Calcular el mínimo de 20 períodos, es decir, dcLower;

- Calcular el promedio de dcUpper y dcLower para obtener dcAverage, que actúa como la línea media del canal;

- Dibujar las tres líneas dcUpper, dcLower y dcAverage para formar el canal de Donchian;

- Cuando el precio de cierre es mayor que la línea media dcAverage, se toma una posición larga; cuando el precio de cierre es menor que dcAverage, se toma una posición corta;

- Cierre por stop loss: si se está en largo y el precio de cierre es inferior al límite inferior dcLower, se cierra la posición larga; si se está en corto y el precio de cierre supera la línea media dcAverage, se cierra la posición corta.

Estos son los principios básicos de negociación de la estrategia. Capturando las rupturas del canal de precios para determinar la tendencia y operando a favor de ella, se cambia de dirección en puntos clave.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- Base teórica sólida: el uso de canales de precios para determinar la tendencia es un método de análisis técnico clásico y efectivo;

- Lógica simple y clara, fácil de entender e implementar;

- Se centra en rupturas, con muchas oportunidades de seguimiento de tendencia, acorde con el funcionamiento de las estrategias de seguimiento de tendencia en trading cuantitativo;

- Cuenta con un mecanismo claro de salida por stop loss que permite controlar las pérdidas por operación;

- Parámetros ajustables para adaptarse a diferentes entornos de mercado.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- El número de operaciones largas y cortas puede ser excesivamente frecuente, aumentando los costos de transacción y el riesgo de deslizamiento;

- Un nivel de stop loss inadecuado puede provocar salidas demasiado frecuentes;

- Una configuración incorrecta de los parámetros puede generar señales erróneas u omisiones;

- Fallos en rupturas al final de una tendencia pueden ocasionar pérdidas.

Medidas correctivas:

- Ajustar los parámetros para controlar la frecuencia de las operaciones;

- Optimizar la lógica del stop loss para evitar stops demasiado ajustados;

- Probar en diferentes entornos de mercado y ajustar los parámetros;

- Combinar con otros indicadores para filtrar señales y evitar el riesgo de rupturas tardías.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Incorporar indicadores de estructura de mercado para identificar el estado de la tendencia y evitar operar en contra de la tendencia;

- Añadir condiciones de filtro para asegurar la validez de las rupturas y reducir señales falsas;

- Combinar indicadores de volatilidad para evaluar la fuerza de la ruptura;

- Utilizar múltiples marcos temporales o combinaciones de varios activos para mejorar la estabilidad;

- Emplear algoritmos de aprendizaje automático para optimizar automáticamente los parámetros y adaptarse a los cambios del mercado.

Conclusión

En general, la estrategia de ruptura del canal de Donchian es una estrategia de seguimiento de tendencia efectiva. Tiene fundamentos teóricos, una lógica simple, y utiliza el canal de precios para determinar la dirección de la tendencia y seguirla, capturando ganancias durante la misma. Sin embargo, al basarse en rupturas, también conlleva ciertos riesgos que requieren la optimización de parámetros y condiciones de filtro para hacerla más estable y práctica. En resumen, la estrategia del canal de Donchian merece ser investigada y aplicada por los traders cuantitativos.

- 1