Modelo de tres factores auxiliar para la oscilación de precios

Resumen

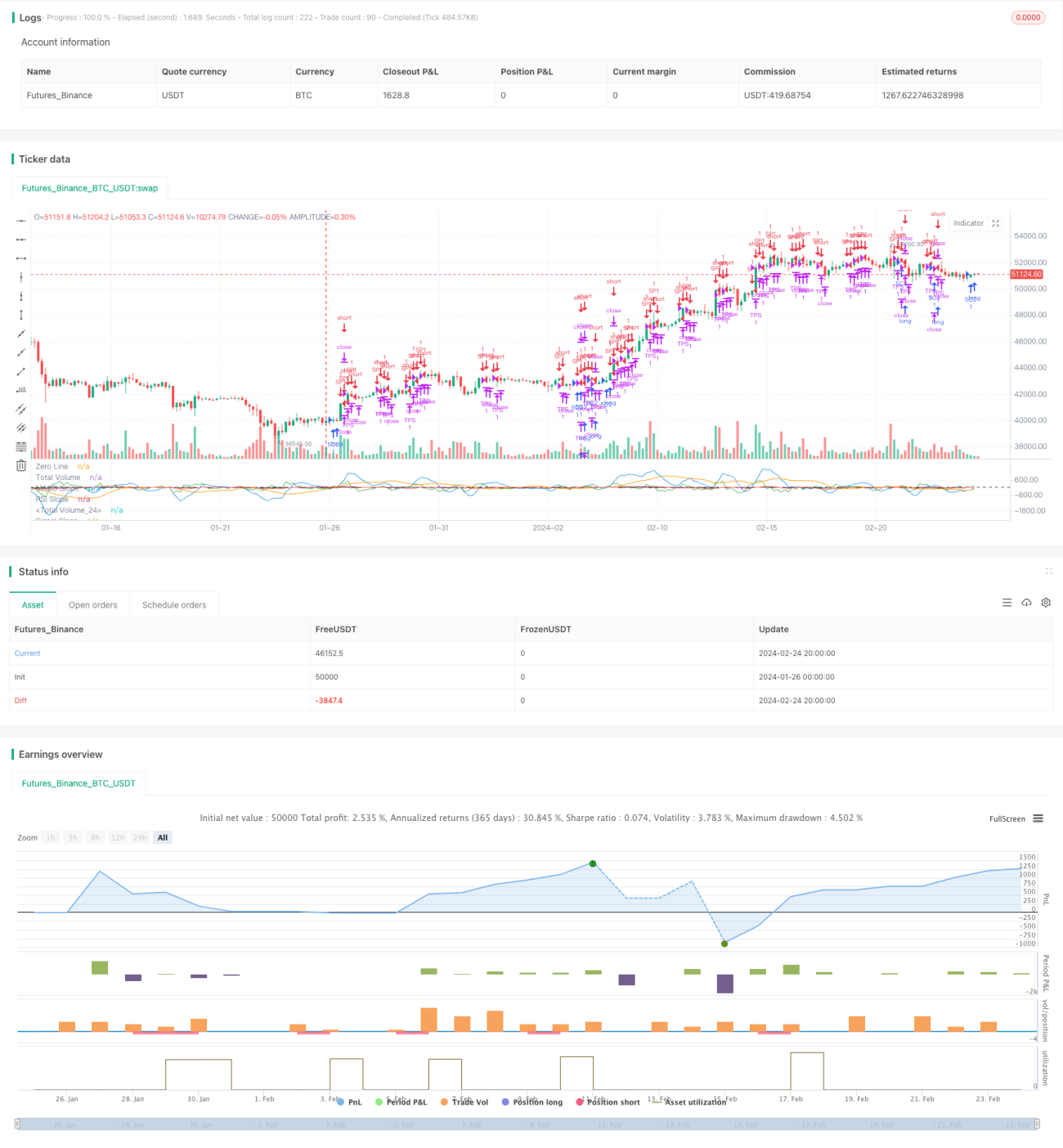

El modelo de tres factores para la asistencia en la identificación de la consolidación de precios es una estrategia de trading a corto plazo que integra múltiples factores. Esta estrategia considera de manera integral la relación de volumen, el indicador RSI, el indicador MACD y el indicador de la línea de señal para juzgar el comportamiento de la consolidación de precios, con el fin de detectar oportunidades de trading a corto plazo.

Principio de la estrategia

La lógica central de esta estrategia es:

-

Calcular indicadores técnicos como la media móvil rápida, la media móvil lenta, la curva MACD y la línea de señal.

-

Evaluar las condiciones de múltiples factores, incluida la relación de compra/venta del volumen, el indicador RSI, el indicador MACD y el indicador de la línea de señal.

-

Combinar el juicio de múltiples factores para confirmar que el precio se encuentra en una fase de consolidación y que aparece una oportunidad de compra o venta.

-

Tomar una posición LARGA o CORTA, y establecer niveles de take profit y stop loss.

-

Cuando el precio alcanza las condiciones de take profit o stop loss, cerrar la posición.

La estrategia utiliza de manera flexible múltiples factores como la relación de volumen, el RSI, el MACD y la línea de señal para juzgar el comportamiento de consolidación de precios, capturando así oportunidades de trading a corto plazo. La combinación de múltiples factores puede evitar señales erróneas generadas por un solo factor y mejorar la precisión de las señales.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Juicio multifactorial que mejora la precisión de las señales y evita señales erróneas.

- Aprovecha las características de la consolidación de precios para capturar oportunidades de trading a corto plazo, con un alto potencial de ganancias.

- Establecimiento automático de take profit y stop loss para controlar el riesgo.

- Lógica de trading simple y clara, fácil de implementar.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- El algoritmo depende en exceso de los datos históricos y es sensible a los cambios del mercado.

- La combinación de múltiples factores puede necesitar una mayor optimización y existe la posibilidad de juicios erróneos.

- La razonabilidad del punto de stop loss afecta directamente la estabilidad de la estrategia.

Para abordar estos riesgos, se pueden realizar las siguientes optimizaciones:

- Aumentar el período de muestreo de datos para reducir el impacto de los cambios en los datos del mercado.

- Ajustar los pesos de los múltiples factores para lograr una optimización adaptativa.

- Probar diferentes puntos de stop loss para encontrar la mejor ubicación.

Direcciones de optimización

Esta estrategia puede optimizarse principalmente en los siguientes aspectos:

-

Optimizar los pesos de los múltiples factores para lograr un ajuste dinámico. Se pueden ajustar los pesos de los factores según las diferentes condiciones del mercado para mejorar la adaptabilidad.

-

Combinar algoritmos de aprendizaje automático para lograr una optimización adaptativa de los múltiples factores. Utilizar redes neuronales, algoritmos genéticos y otros métodos para entrenar el modelo multifactorial y lograr la optimización autónoma de parámetros.

-

Optimizar la estrategia de stop loss. Se pueden probar diferentes combinaciones de trailing stop y stop loss móvil para encontrar la mejor solución de stop loss.

-

Incorporar indicadores técnicos avanzados. Se pueden probar más indicadores como el oscilador de volatilidad, el momentum oscilante, etc., para enriquecer la combinación multifactorial.

Resumen

La estrategia "Modelo de tres factores para la asistencia en la identificación de la consolidación de precios" aprovecha al máximo las características multifactoriales del rango de consolidación de precios para lograr una estrategia de trading a corto plazo eficiente. Esta estrategia utiliza múltiples factores como el volumen, el RSI, el MACD y la línea de señal para determinar los mejores momentos de compra y venta. El juicio multifactorial mejora la precisión de las señales y favorece la obtención de ganancias estables. En el futuro, se puede lograr una optimización adaptativa de los múltiples factores mediante algoritmos de aprendizaje automático, obteniendo así un rendimiento de estrategia aún más destacado.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1