Estrategia de seguimiento de tendencia con media móvil adaptativa dinámica de Kaufman

Resumen

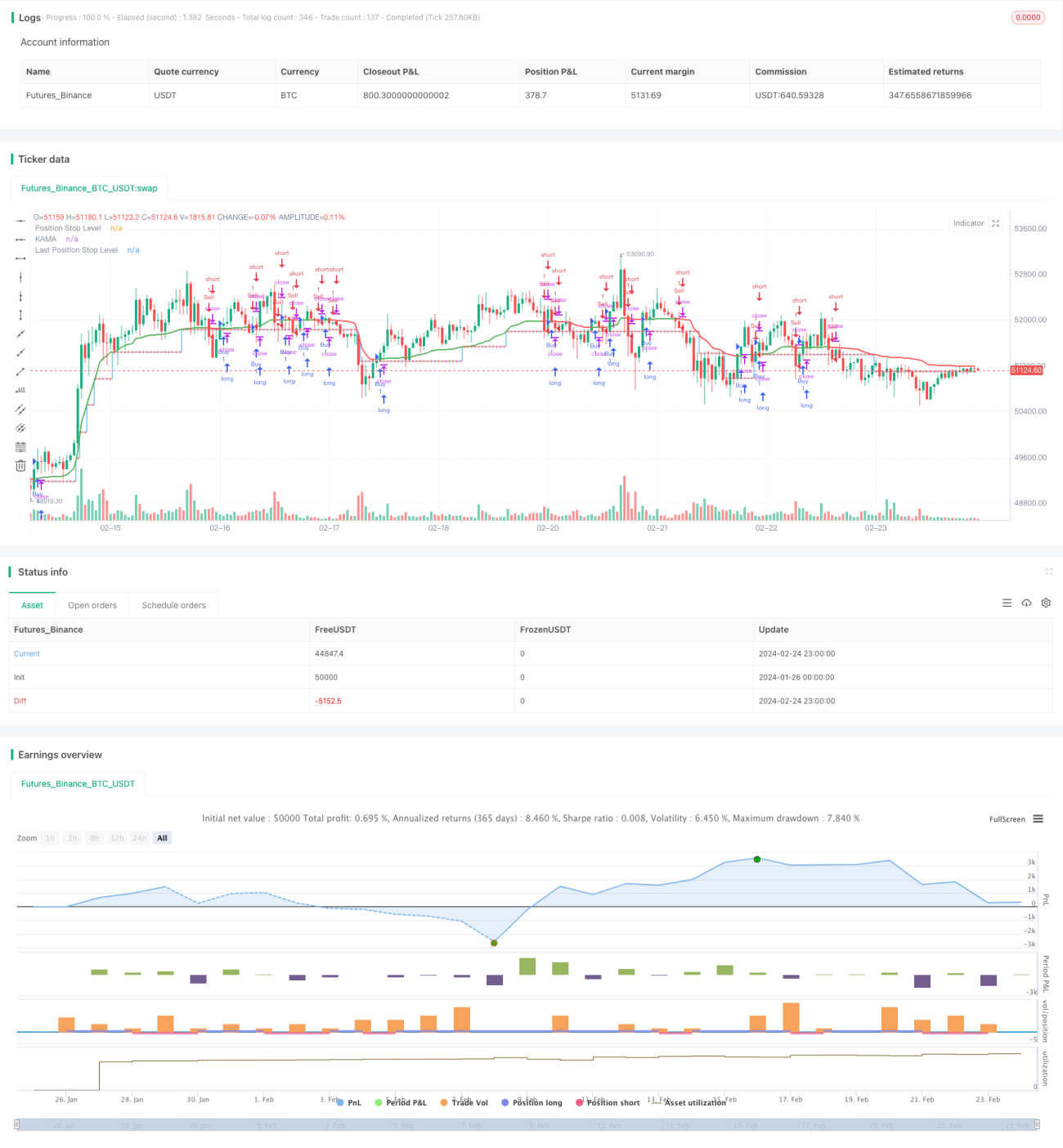

Esta estrategia se basa en la Media Móvil Adaptativa de Kaufman (KAMA) y puede ajustar dinámicamente las posiciones de trading, siguiendo automáticamente la tendencia del mercado. Las funciones principales de la estrategia incluyen:

- Cálculo dinámico del tamaño del paso de trading (en puntos), adaptándose a la volatilidad del mercado.

- Generación de señales de compra y venta según la dirección de la KAMA.

- Una vez generada la señal, se establece una distancia de stop loss, que se ajusta conforme al movimiento del precio.

- Opcionalmente, esperar al cierre de la vela para confirmar la señal, filtrando señales falsas.

Mediante la aplicación de estas funciones, la estrategia busca obtener beneficios adicionales de la tendencia, manteniendo el riesgo bajo control.

Principio de la Estrategia

La estrategia funciona basándose en el indicador de la Media Móvil Adaptativa de Kaufman. La KAMA ajusta dinámicamente el peso y la suavidad de la media móvil calculando la relación entre el momento del precio y la volatilidad, respondiendo así más rápidamente a los cambios de precio.

Cuando la KAMA cruza por encima de la línea de stop loss descendente, indica una reversión de la tendencia y genera una señal de compra; cuando cruza por debajo de la línea de stop loss ascendente, indica una reversión de la tendencia y genera una señal de venta. Tras entrar en una posición, la estrategia calcula una distancia de stop loss dinámica basada en el ATR y establece una línea de stop loss. A medida que la KAMA se mueve en la dirección favorable, la línea de stop loss también se ajusta, desplazándose a una posición más ventajosa para asegurar mayores ganancias.

De esta manera, la estrategia puede seguir la tendencia, moviendo gradualmente la línea de stop loss hasta que se active el stop o se genere una señal inversa que cierre la posición.

Ventajas de la Estrategia

En comparación con las estrategias tradicionales de medias móviles, esta estrategia ofrece las siguientes ventajas:

- El indicador KAMA tiene alta sensibilidad, lo que permite capturar las tendencias de precios más rápidamente.

- El cálculo dinámico de la distancia de stop loss se ajusta con la tendencia, lo que permite asegurar mayores beneficios.

- La opción de confirmación al cierre de la vela puede filtrar señales falsas y reducir aperturas innecesarias.

En general, la estrategia responde rápidamente, es altamente controlable y representa un típico sistema de seguimiento de tendencias.

Riesgos de la Estrategia

La estrategia también presenta algunos riesgos:

- Riesgo de reversión de tendencia. El indicador KAMA puede adaptarse a las fluctuaciones de precios, pero puede no reaccionar a tiempo ante reversiones repentinas.

- Stop loss demasiado agresivo. Si la distancia de stop loss dinámica se establece demasiado amplia, puede ser demasiado agresiva, impidiendo asegurar las ganancias a tiempo.

- Riesgo de señales falsas. Activar la confirmación al cierre de la vela puede reducir las señales falsas, pero no eliminarlas por completo.

Para mitigar estos riesgos, se pueden optimizar parámetros como la distancia de stop loss, establecer un porcentaje máximo de stop loss, etc. También se puede combinar con otros indicadores como confirmación para evitar operaciones erróneas.

Direcciones de Optimización de la Estrategia

Las posibles áreas de optimización de esta estrategia incluyen:

- Optimizar los parámetros de la KAMA: ajustar la longitud de la media móvil y optimizar la suavidad.

- Optimizar el stop loss dinámico: probar la mejor distancia de stop loss y tamaño de paso según las características de cada instrumento.

- Añadir indicadores de filtro: combinar con otros indicadores de tendencia para confirmar las señales de trading y mejorar su fiabilidad.

Por ejemplo, se podría probar agregar el MACD como indicador de confirmación auxiliar, requiriendo que, además del cruce dorado de la KAMA, la línea MACD también sea positiva y se esté expandiendo. Esto podría filtrar algunas señales falsas y evitar aperturas repetitivas innecesarias.

Resumen

En general, esta estrategia opera de manera fluida, utiliza un stop loss dinámico para seguir la tendencia y maximiza el aseguramiento de las ganancias de la tendencia. La adaptabilidad del indicador KAMA también permite que la estrategia se ajuste a los cambios rápidos del mercado. Con cierta optimización, la estrategia puede convertirse en un programa eficiente de seguimiento de tendencias, adecuado para operaciones de mediano y largo plazo.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1