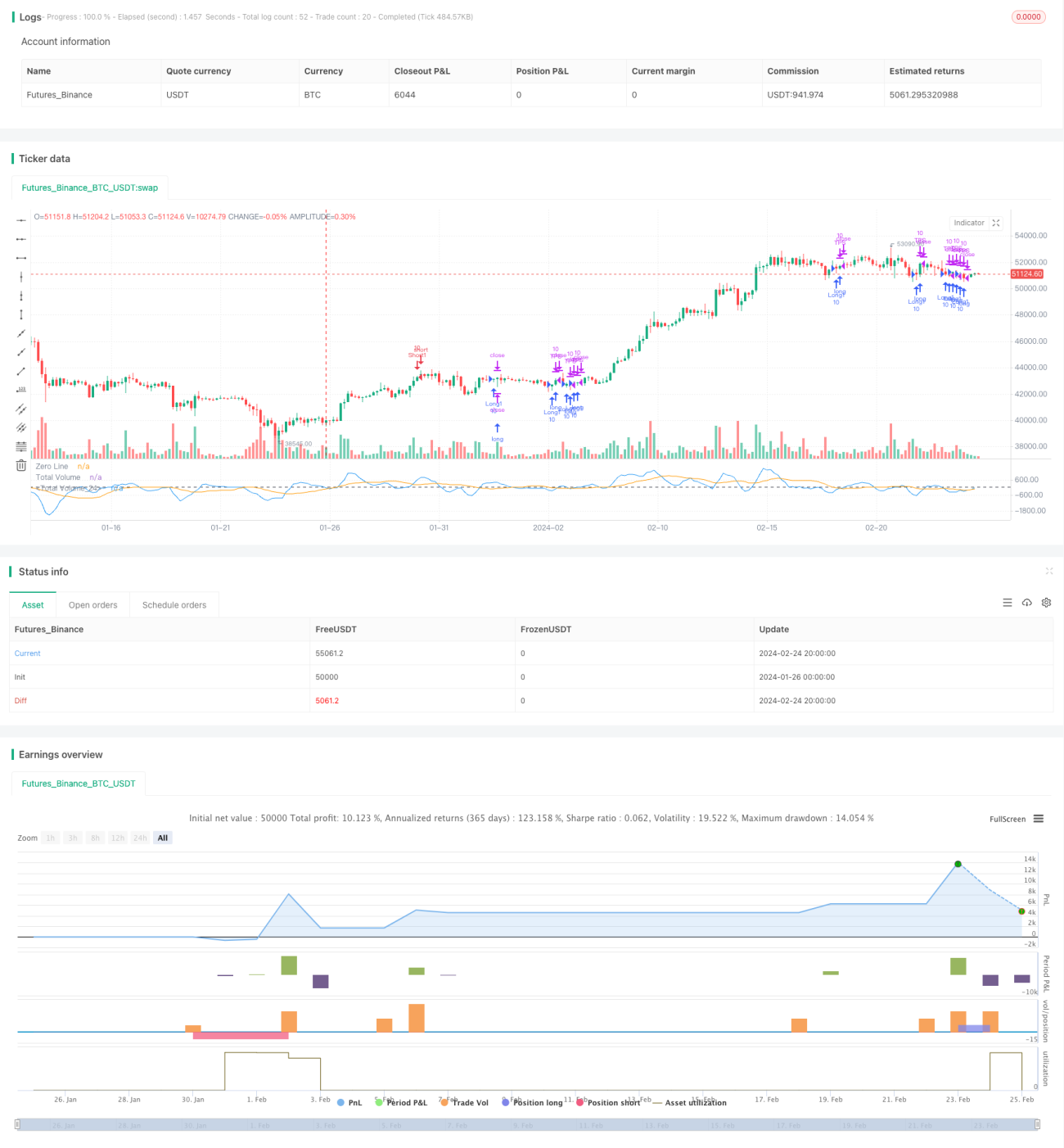

Estrategia de trading de volatilidad idiosincrática entre marcos temporales de inversión de tendencia

Resumen

Esta estrategia calcula la diferencia de presión de compra y venta en diferentes ventanas temporales y, combinándola con las señales alcistas y bajistas del indicador MACD, diseña una estrategia de trading de reversión de tendencia. La estrategia utiliza principalmente las anomalías en el volumen como señal para detectar la reversión de la tendencia, y las valida mediante las señales del MACD, capturando así oportunidades de reversión.

Principio de la Estrategia

La lógica central de esta estrategia se basa en los siguientes puntos:

-

Calcular la presión de compra y la presión de venta del volumen en diferentes ventanas temporales (corta y larga). Utilizar la diferencia entre ambas para determinar la dirección futura de la tendencia.

-

Utilizar la diferencia del MACD (la brecha entre la línea MACD y la línea de señal) para determinar el estado alcista o bajista. Combinar con la señal de presión de volumen para validar la reversión de la tendencia.

-

Cuando la presión de compra del volumen se amplía de forma anómala y la línea MACD cruza, se considera que el mercado podría experimentar una reversión de tendencia de bajista a alcista.

-

Cuando la presión de venta del volumen se amplía de forma anómala y la línea MACD cruza, se considera que el mercado podría experimentar una reversión de tendencia de alcista a bajista.

-

Tras la entrada de la señal de reversión, se utiliza una estrategia de take profit y stop loss para controlar el riesgo.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Utiliza la diferencia entre la presión de compra y venta del volumen para detectar puntos de reversión, evitando depender únicamente de indicadores de tendencia como las medias móviles y pasar por alto el papel del volumen.

-

Combina las señales alcistas y bajistas del MACD para validar la reversión, lo que mejora la precisión del juicio.

-

Al emplear ventanas temporales largas y cortas para determinar la dirección de la anomalía del volumen, las señales de reversión son más fiables.

-

La tasa media de ganancia de las estrategias de reversión tiende a ser más alta.

Análisis de Riesgos

Esta estrategia también conlleva los siguientes riesgos:

-

Tanto el volumen como las señales del MACD pueden generar señales falsas, lo que provoca errores en la detección de la reversión.

-

Después de emitirse la señal de reversión, el mercado podría volver a ajustarse y no revertir directamente.

-

Un ajuste inadecuado de los niveles de take profit y stop loss puede ampliar las pérdidas.

-

El drawdown es relativamente alto, por lo que no es adecuada para inversores que buscan rentabilidades estables.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar el rango de las ventanas temporales larga y corta para mejorar la precisión en la detección de reversiones.

-

Optimizar los parámetros del MACD para aumentar la precisión de las señales alcistas y bajistas.

-

Mejorar el algoritmo de take profit y stop loss para reducir el riesgo de pérdidas.

-

Incorporar más indicadores de detección de anomalías para aumentar la tasa de éxito de las reversiones.

-

Añadir módulos de control de posición y gestión de capital.

Conclusión

En general, esta estrategia es una típica estrategia algorítmica de trading de reversión de tendencia. Se basa principalmente en la ampliación anómala del volumen y la validación de las señales del MACD para detectar y capturar oportunidades de reversión cuando el precio pasa de una tendencia alcista a bajista o de bajista a alcista. La estrategia tiene la ventaja de una alta precisión y una buena rentabilidad, pero también conlleva ciertos riesgos. Mediante la optimización de parámetros y la ampliación de funciones, se puede mejorar aún más su rendimiento.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1