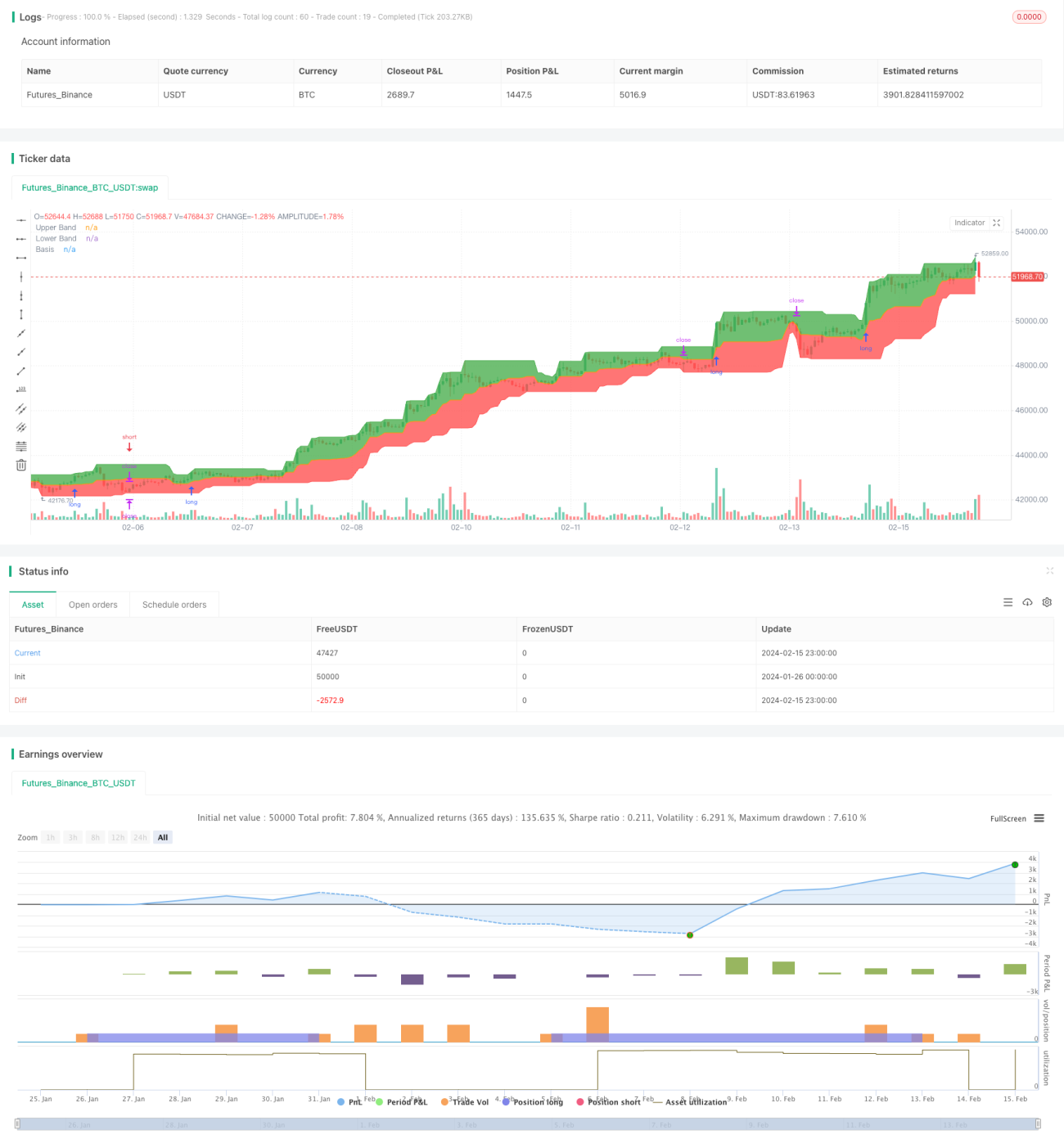

Estrategia de seguimiento de tendencia con canales de Donchian

Resumen

La estrategia de cabalgata del canal de Donchian es una estrategia de seguimiento de tendencia. Utiliza el canal de Donchian para identificar la tendencia del mercado, entrando en el mercado cuando se genera una señal en la dirección de la tendencia, y luego capturando todo el movimiento de la tendencia en la medida de lo posible. Al mismo tiempo, se combina con una media móvil de largo plazo para filtrar señales falsas. El stop loss se establece en la banda inferior del canal, lo que permite controlar el riesgo de manera efectiva.

Principio de la estrategia

La estrategia se basa principalmente en el canal de Donchian. El canal de Donchian consta de una banda superior, una banda inferior y una banda media. La banda superior es el precio más alto de los últimos n días, la banda inferior es el precio más bajo de los últimos n días, y la banda media es el promedio de la banda superior e inferior. Cuando el precio supera la banda superior, se genera una señal de compra; cuando el precio cae por debajo de la banda inferior, se genera una señal de venta.

Primero, la estrategia calcula las bandas superior, inferior y media del canal de Donchian con un período de 20 días. Luego determina si el precio ha roto el canal. Si el precio de cierre supera la media móvil de 200 días Y el precio de cierre supera la banda superior, se genera una señal de compra; si el precio de cierre cae por debajo de la media móvil de 200 días Y el precio de cierre cae por debajo de la banda inferior, se genera una señal de venta.

Una vez que se ingresa en una posición larga, el stop loss se establece en la banda inferior; una vez que se ingresa en una posición corta, el stop loss se establece en la banda superior.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

-

Capacidad para identificar eficazmente la dirección de la tendencia del mercado. El canal de Donchian puede identificar claramente las tendencias que se están formando.

-

La combinación con una media móvil de largo plazo filtra eficazmente las señales falsas. La media móvil de largo plazo garantiza que solo se generen señales en la dirección de la tendencia principal.

-

El stop loss se establece en el borde del canal, lo que permite un stop loss rápido y un control de riesgos eficaz.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Análisis de riesgos

La estrategia también conlleva ciertos riesgos:

-

Riesgo de reversión de la tendencia. Cuando la tendencia del mercado se revierte de forma repentina, puede provocar pérdidas significativas.

-

Riesgo de optimización de parámetros. Los parámetros del canal de Donchian, como la longitud del período, requieren pruebas y optimización constantes; de lo contrario, pueden afectar el rendimiento de la estrategia.

-

Riesgo de alta frecuencia de operaciones. El canal de Donchian tiende a generar múltiples señales de trading, lo que puede llevar a operaciones excesivamente frecuentes.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Incorporar más indicadores para filtrar señales. Por ejemplo, patrones de velas, indicadores de volatilidad, etc., para evitar señales falsas.

-

Optimización de parámetros. Optimizar el parámetro de longitud del canal de Donchian para encontrar la mejor combinación de parámetros.

-

Adoptar un stop loss adaptativo. Utilizar un método de stop loss adaptativo basado en la volatilidad del mercado y los requisitos de control de riesgos.

-

Clasificación de señales. Clasificar las señales y aplicar diferentes niveles de stop loss para distinguir entre señales fuertes y débiles.

Conclusión

En general, la estrategia de cabalgata del canal de Donchian es una estrategia de seguimiento de tendencia relativamente simple y práctica. Puede identificar eficazmente la dirección de la tendencia del mercado y capturar la mayor parte del movimiento de la tendencia. Al mismo tiempo, combina una media móvil de largo plazo y stop loss basado en los bordes del canal para controlar el riesgo. Esta estrategia tiene un amplio margen de optimización, pudiendo mejorarse en aspectos como la optimización de parámetros, el filtrado de señales y los métodos de stop loss, para lograr un mejor rendimiento de la estrategia.

- 1