Estrategia de ruptura de precios con stop loss dinámico y filtro estacional para posiciones largas

Resumen

Esta estrategia se basa en el Indicador de Movimiento Dinámico (DMI) para diseñar una estrategia de largo plazo solo para posiciones largas, combinada con el Rango Verdadero Promedio (ATR) para un trailing stop que controle el riesgo de pérdidas. Para una mayor optimización, la estrategia incorpora filtros de horario de negociación y estacionalidad del índice S&P 500, lo que le otorga ciertas ventajas.

Principio de la Estrategia

-

La estrategia solo abre posiciones en los días de negociación especificados (lunes a viernes) y durante el horario de negociación (por defecto, de 9:30 a 20:30 hora local).

-

Cuando el ADX es mayor que 27, indica que el precio se encuentra en una tendencia. En ese momento, si la línea +DI cruza por encima de la línea -DI, se genera una señal de compra.

-

Tras abrir la posición, se establece un stop loss en 5.5 veces el ATR, y la línea de stop loss se desplaza hacia arriba a medida que el precio sube, asegurando las ganancias.

-

Opcionalmente, se aplican las reglas de estacionalidad del índice S&P 500 para abrir posiciones solo durante los períodos históricamente más favorables.

Análisis de Ventajas

-

Al combinar un indicador de tendencia con un mecanismo de stop loss, se puede seguir eficazmente la tendencia y controlar las pérdidas de cada posición individual.

-

El uso de filtros de horario de negociación y estacionalidad permite evitar períodos de volatilidad anormal del mercado, reduciendo la tasa de falsas señales.

-

Tanto el DMI como el ATR son indicadores técnicos maduros, con parámetros flexibles y adecuados para la optimización cuantitativa.

Análisis de Riesgos

-

Una configuración inadecuada de los parámetros del DMI y ATR puede generar demasiadas o muy pocas señales. Es necesario ajustar los parámetros mediante pruebas.

-

Un stop loss demasiado amplio puede provocar pérdidas innecesarias; uno demasiado ajustado puede no controlar las pérdidas de manera efectiva.

-

Las reglas de horario de negociación y estacionalidad pueden filtrar algunas oportunidades de ganancias. Es necesario evaluar el efecto del filtro.

Direcciones de Optimización

-

Se puede considerar la combinación con otros indicadores, como MACD, Bandas de Bollinger, etc., para diseñar reglas de entrada y salida.

-

Se pueden probar diferentes múltiplos de ATR para el stop loss, o considerar ajustar dinámicamente la amplitud del stop.

-

Se pueden probar ajustes en el horario de negociación u optimizar las fechas de inicio y fin de la negociación estacional.

-

Se puede intentar aplicar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

Conclusión

Esta estrategia integra el análisis de tendencias con técnicas de control de riesgo, superando en cierta medida el problema de las fuertes oscilaciones típicas de las estrategias de seguimiento de tendencia. Además, la incorporación de filtros de horario y estacionalidad reduce las señales falsas. Mediante el ajuste de parámetros y la expansión de funcionalidades, esta estrategia puede lograr rendimientos estables y superiores.

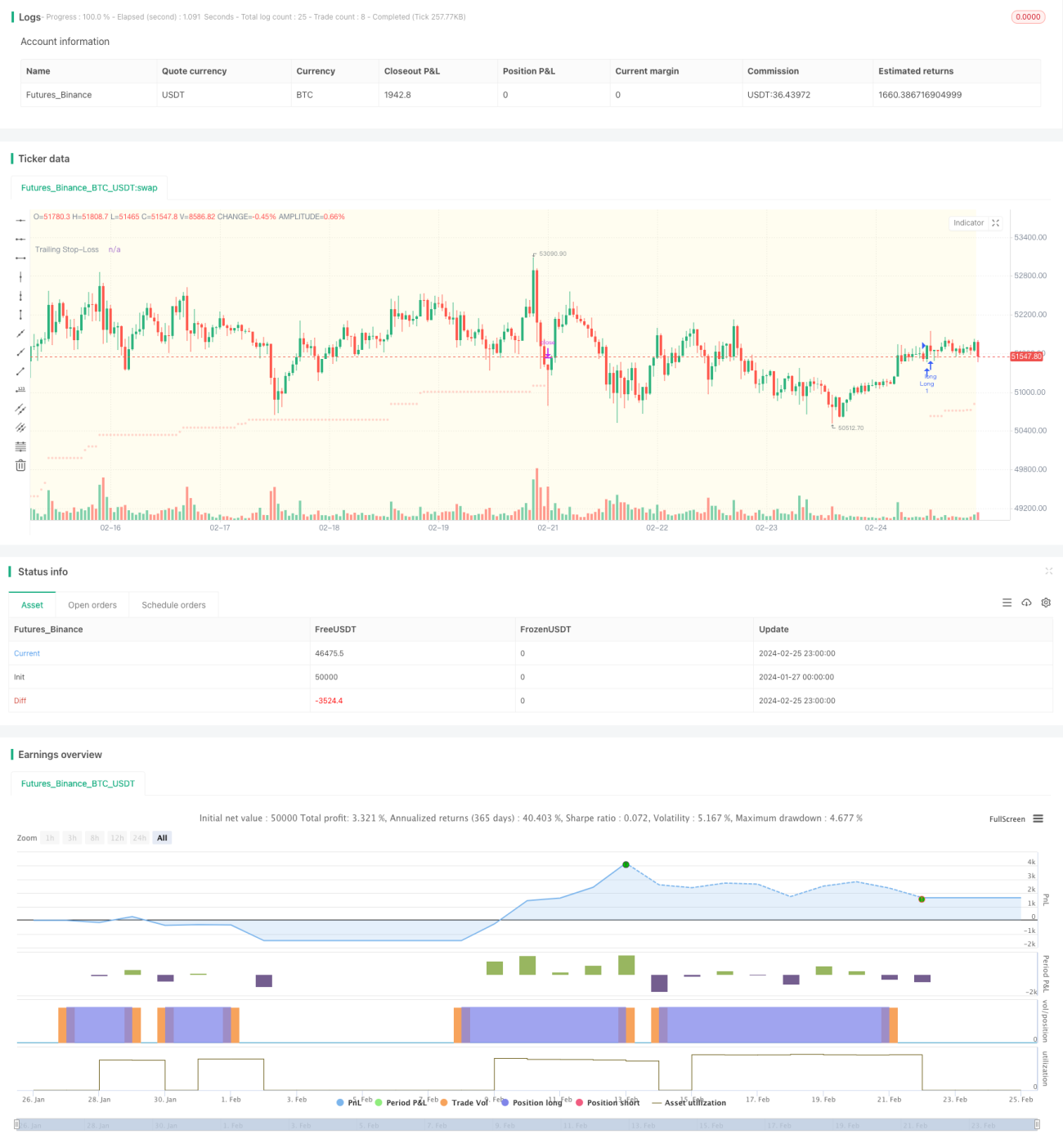

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1