Estrategia de venta tras subida y retroceso

Resumen

La estrategia de venta en retroceso de una subida es una estrategia de trading cuidadosamente diseñada para optimizar las ventas de activos durante la fase de retroceso de un aumento de precio. Los operadores que adopten esta estrategia se beneficiarán de un enfoque sistemático respaldado por condiciones claras de entrada y salida.

Principio de la estrategia

Esta estrategia utiliza una combinación de indicadores técnicos y parámetros definidos para guiar a los operadores a través de la volatilidad del mercado. La base de la estrategia radica en un análisis profundo de los datos históricos de precios para identificar posibles puntos de inflexión.

Cuando el cambio porcentual total cruza por encima de un valor de aumento predefinido, la estrategia activa la apertura de una posición corta. Esta condición de cruce actúa como una señal robusta para identificar posibles puntos de reversión en una tendencia alcista de precios. Los operadores pueden utilizar esta señal para iniciar posiciones cortas, anticipando estratégicamente la reversión de la tendencia.

Para protegerse contra condiciones adversas del mercado, la estrategia incorpora un cuidadoso sistema de gestión de riesgos. Las condiciones de salida se definen mediante niveles de stop loss y take profit calculados dinámicamente en función del precio promedio de entrada de la posición.

Una vez que se abre una posición corta, se calculan los niveles de stop loss y take profit. El stop loss se determina multiplicando el precio promedio de entrada de la posición por el porcentaje de stop loss. El take profit se determina multiplicando el precio promedio de entrada por el porcentaje de take profit. Estos niveles de gestión de riesgo le proporcionan pautas claras sobre cuándo salir de la posición, asegurando la protección del capital y la realización de ganancias.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Proporciona reglas claras de entrada y salida, haciendo que las decisiones de trading sean más explícitas.

- Utiliza indicadores técnicos para identificar oportunidades de reversión, mejorando la precisión de las decisiones.

- Calcula dinámicamente los niveles de stop loss y take profit, lo que permite un mejor control del riesgo.

- El enfoque sistemático facilita el seguimiento y la evaluación del rendimiento.

- Permite la optimización de parámetros, adaptando la estrategia a diferentes condiciones del mercado.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- Las señales de reversión pueden ser falsas, lo que provocaría pérdidas.

- Un establecimiento inadecuado de los niveles de stop loss y take profit puede generar pérdidas excesivas o no realizar el beneficio completo.

- Una configuración inapropiada de los parámetros puede llevar a un bajo rendimiento.

Las principales medidas de control de riesgos incluyen:

- Evaluar la fiabilidad de las señales para evitar señales falsas.

- Probar y optimizar los parámetros de stop loss y take profit.

- Evaluar la solidez de los parámetros en diferentes condiciones del mercado.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar más indicadores técnicos para encontrar señales de reversión más fiables.

- Utilizar métodos de aprendizaje automático para optimizar dinámicamente los niveles de stop loss y take profit.

- Combinar indicadores de sentimiento, etc., para evaluar el sesgo del mercado y mejorar la precisión de las señales.

- Optimizar la gestión del tamaño de las posiciones, realizando un seguimiento dentro de las tendencias principales.

- Evaluar las características de las acciones para seleccionar los activos más adecuados para la estrategia.

Resumen

La estrategia de venta en retroceso de una subida proporciona a los operadores una herramienta poderosa para buscar activamente oportunidades ideales de reversión a la baja durante las subidas de precios. Con un marco sólido y decisiones basadas en un análisis detallado, esta estrategia permite a los operadores aprovechar las oportunidades del mercado de manera proactiva. Al mismo tiempo, la estrategia ofrece parámetros personalizables que permiten a los operadores adaptar su propio enfoque de trading. A través de pruebas y optimización meticulosas de los parámetros, los operadores pueden aprovechar al máximo el potencial de trading de esta estrategia.

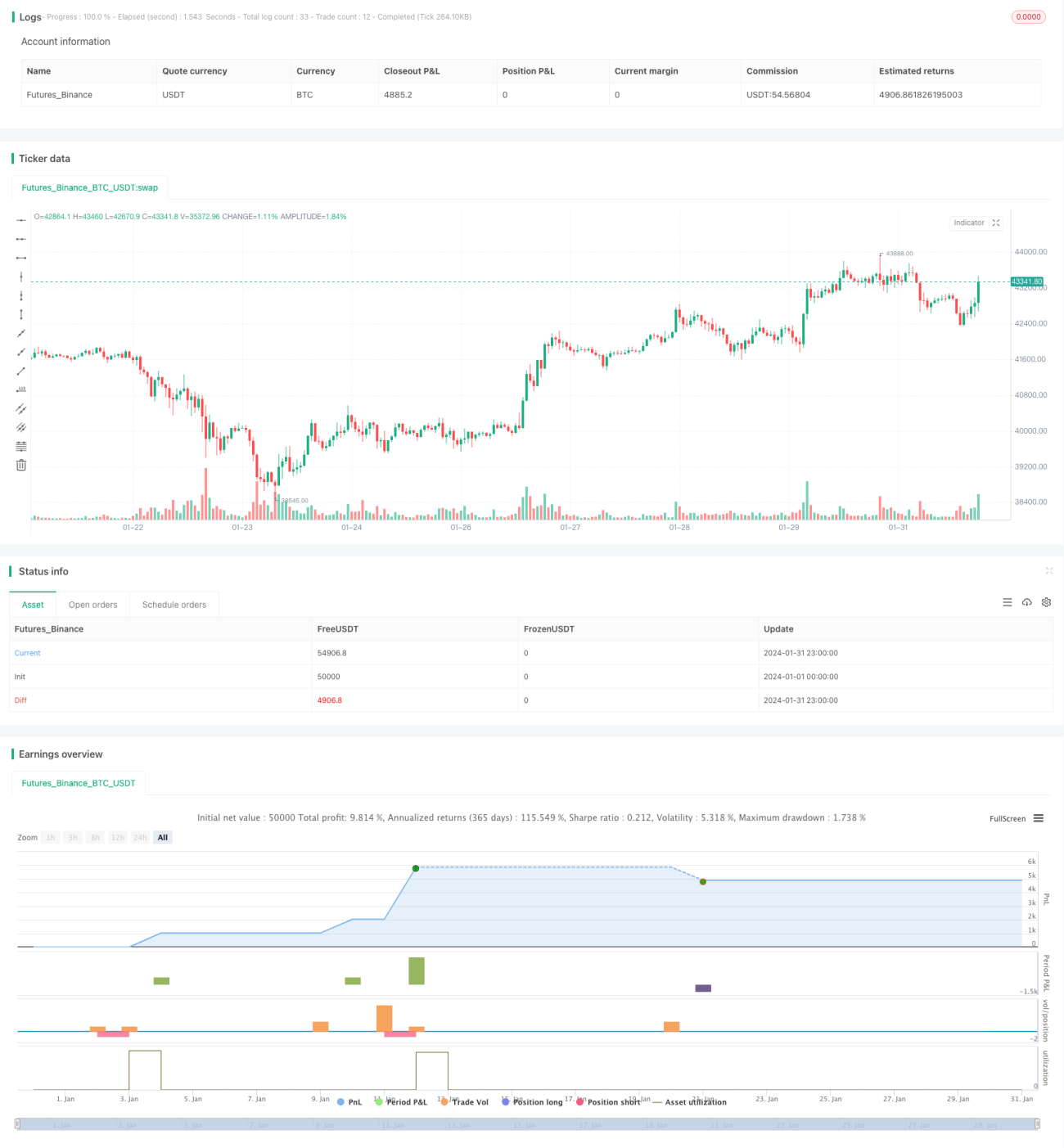

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1