Estrategia de reversión de momentum en múltiples marcos temporales

Resumen

Esta estrategia se basa en el momento del precio mediante el cálculo de la proporción entre el cuerpo y las sombras de las velas, combinada con el indicador RSI para determinar condiciones de sobrecompra y sobreventa en el mercado, buscando oportunidades de reversión para operar. Está diseñada principalmente para operaciones a corto plazo, rastreando puntos de reversión del momento del precio a medio y corto plazo para obtener una alta tasa de aciertos.

Principio de la Estrategia

La lógica central de esta estrategia se basa en los siguientes puntos:

-

Cálculo de la proporción del cuerpo y las sombras de la vela: Calculando los precios de apertura, cierre, máximo y mínimo de cada vela, se obtienen los porcentajes del cuerpo y las sombras. Cuando la proporción de la sombra es inferior al 20%, se considera una vela fuerte.

-

Cálculo de la variación de la intensidad de la vela: Se calcula la magnitud del movimiento de precios dentro de cada vela para determinar su fortaleza. Cuando la magnitud del cambio es relativamente grande, indica una mayor fuerza de momento, considerándose una vela fuerte.

-

Combinación con el indicador RSI para determinar sobrecompra y sobreventa: Se establecen líneas de sobrecompra y sobreventa para el RSI. Cuando el RSI supera la línea de sobrecompra, se considera sobrecompra, y cuando está por debajo de la línea de sobreventa, se considera sobreventa. Las velas fuertes en condiciones de sobrecompra o sobreventa tienen una alta probabilidad de revertirse.

-

Determinación de la señal de reversión: Cuando la proporción de la sombra es inferior al 20% y la intensidad de la vela es mayor al doble del promedio, y el precio de cierre de la vela anterior es superior al de la vela actual, se cumple la condición de reversión para vender en corto; por el contrario, cuando el precio de cierre es inferior al de la vela actual, se compra en largo.

-

Establecimiento de stop loss y take profit: Se fijan niveles de stop loss y take profit de proporción fija para las señales de largo y corto, respectivamente.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Alta capacidad para juzgar tendencias y reversiones mediante la proporción del cuerpo y las sombras de las velas. Permite identificar eficazmente el momento del precio y los puntos de reversión.

-

Alta precisión en la identificación de señales de reversión al combinar la variación de la intensidad de la vela con el indicador RSI. Los parámetros del RSI son ajustables, ofreciendo un amplio margen de optimización.

-

Stop loss y take profit razonables, lo que ayuda a aprovechar oportunidades a corto plazo y reduce el riesgo de cada operación.

-

Parámetros de estrategia flexibles, que pueden optimizarse para diferentes instrumentos y períodos, lo que la hace muy práctica.

Análisis de Riesgos

Esta estrategia puede presentar los siguientes riesgos:

-

Señales falsas durante rupturas fuertes, que pueden provocar operaciones fallidas. Esto se puede reducir optimizando el período de comparación de velas y los parámetros del RSI.

-

Probabilidad de fallo en la reversión, con riesgo de quedar atrapado al seguir la tendencia alcista en operaciones cortas o la tendencia bajista en operaciones largas. Se debe ajustar adecuadamente el stop loss para minimizar pérdidas.

-

Eficacia relacionada con el instrumento y el marco temporal. Se debe utilizar con precaución en instrumentos con volatilidad inestable.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar el número de velas comparadas para encontrar la mejor combinación de períodos para determinar condiciones de sobrecompra y sobreventa.

-

Optimizar las líneas de sobrecompra y sobreventa del RSI para determinar los mejores parámetros según el instrumento.

-

Probar diferentes proporciones de stop loss y take profit para establecer la mejor estrategia de gestión de riesgos.

-

Agrupar los instrumentos por volatilidad para optimizar los parámetros de la estrategia de manera más específica.

-

Agregar otros indicadores y condiciones de filtro para mejorar la estabilidad de la estrategia.

Resumen

En general, esta estrategia es muy práctica. Al aplicar la información de las velas para juzgar los puntos de reversión del momento del precio, se trata de una estrategia de trading a corto plazo típica. Ofrece un amplio margen de optimización y puede ajustarse para diferentes instrumentos y condiciones de mercado, mostrando buenos resultados en el seguimiento de tendencias a medio y corto plazo. Sin embargo, se debe prestar atención a la prevención de pérdidas y al control de riesgos.

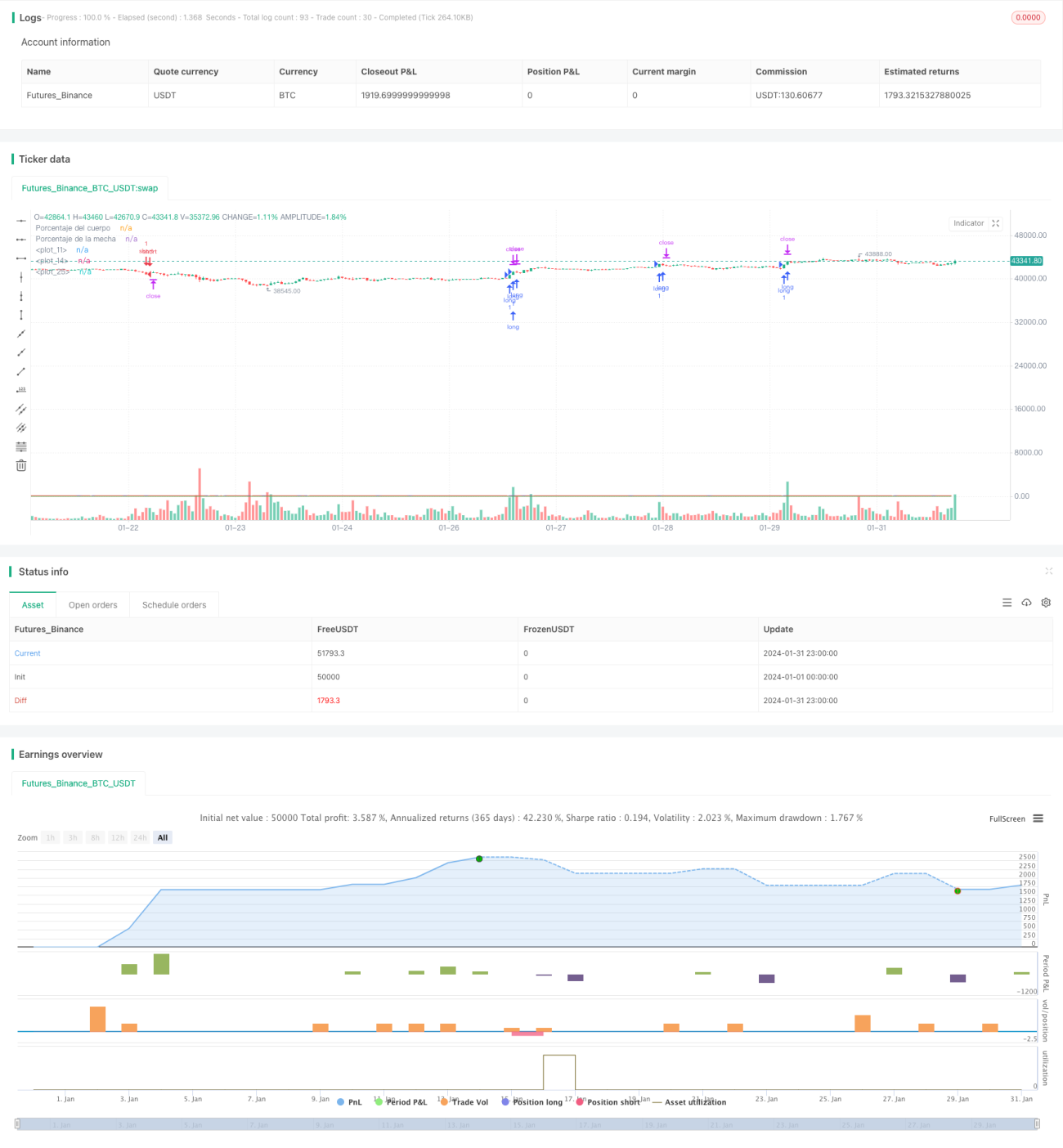

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1