Estrategia de seguimiento basada en doble media móvil

Resumen

La estrategia de seguimiento de doble media móvil es una estrategia de seguimiento de tendencia basada en medias móviles. Calcula medias móviles de diferentes períodos para determinar la dirección de la tendencia del mercado y generar señales de trading. Cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo, se abre una posición larga; cuando la media móvil de corto plazo cruza por debajo de la media móvil de largo plazo, se abre una posición corta. La estrategia sigue la tendencia para obtener beneficios.

Principio de la estrategia

La estrategia de seguimiento de doble media móvil utiliza medias móviles simples (SMA) de 14 y 28 períodos para determinar la dirección de la tendencia. Específicamente, al final de cada período calcula la SMA de 14 períodos y la SMA de 28 períodos del precio de cierre. Cuando la SMA de 14 períodos cruza por encima de la SMA de 28 períodos, se genera una señal de compra y se abre una posición larga; cuando la SMA de 14 períodos cruza por debajo de la SMA de 28 períodos, se genera una señal de venta y se abre una posición corta.

Una vez en la posición, se gestiona el riesgo estableciendo take profit y stop loss. Los puntos de take profit y stop loss se convierten en precio a través de parámetros de entrada. Además, se dibujan en el gráfico líneas de referencia de take profit, stop loss y precio de entrada promedio, facilitando la evaluación visual de las ganancias y el riesgo de la posición.

Análisis de ventajas

La estrategia de seguimiento de doble media móvil tiene las siguientes ventajas:

- Operación simple y fácil de implementar.

- Sigue la tendencia, con baja probabilidad de retrocesos.

- Permite ajustar los parámetros de período para controlar la frecuencia de trading.

- Permite establecer puntos de take profit y stop loss de manera flexible para gestionar el riesgo.

Análisis de riesgos

La estrategia de seguimiento de doble media móvil también presenta algunos riesgos:

- Cuando un evento inesperado interrumpe la tendencia del mercado, puede generar pérdidas significativas.

- Si el punto de stop loss es demasiado pequeño, se puede cerrar la posición prematuramente.

- Si el punto de stop loss es demasiado grande, puede ampliar el rango de pérdidas.

- La frecuencia de trading puede ser demasiado alta o demasiado baja, afectando la eficiencia del capital.

Para controlar estos riesgos, se puede optimizar desde los siguientes aspectos:

- Combinar indicadores de volatilidad para determinar el punto de stop loss.

- Optimizar los parámetros de período de las medias móviles.

- Agregar un filtro de tendencia para evitar señales falsas al final de la tendencia.

Direcciones de optimización

La estrategia de seguimiento de doble media móvil se puede optimizar desde los siguientes aspectos:

-

Agregar un indicador de volatilidad para ajustar dinámicamente el stop loss. Por ejemplo, combinando el indicador ATR, cuando la volatilidad del mercado aumenta, se amplía el stop loss para evitar cierres prematuros.

-

Optimizar los parámetros de período de las medias móviles. Se pueden probar más combinaciones y seleccionar el período que genere una cantidad de señales de trading más adecuada.

-

Agregar un filtro de tendencia. Por ejemplo, incorporar indicadores como MACD o DMI para evitar señales falsas al final de la tendencia y reducir operaciones innecesarias.

-

Incorporar modelos de aprendizaje automático. Utilizar modelos de aprendizaje profundo como LSTM o GRU para predecir la tendencia de precios, reemplazando la regla tradicional de medias móviles, lo que podría obtener mejores resultados.

-

Operar con múltiples activos. Aplicar la estrategia a más activos, aprovechando la falta de correlación para reducir el retroceso general.

Resumen

En general, la estrategia de seguimiento de doble media móvil es una estrategia de tendencia simple y práctica. Sigue la tendencia, tiene un riesgo de retroceso bajo y es fácil de implementar. Podemos optimizar la estrategia ajustando los parámetros de período, estableciendo stop loss y take profit, y agregando indicadores de juicio de tendencia, de modo que pueda adaptarse a más entornos de mercado y obtener rendimientos de inversión más estables.

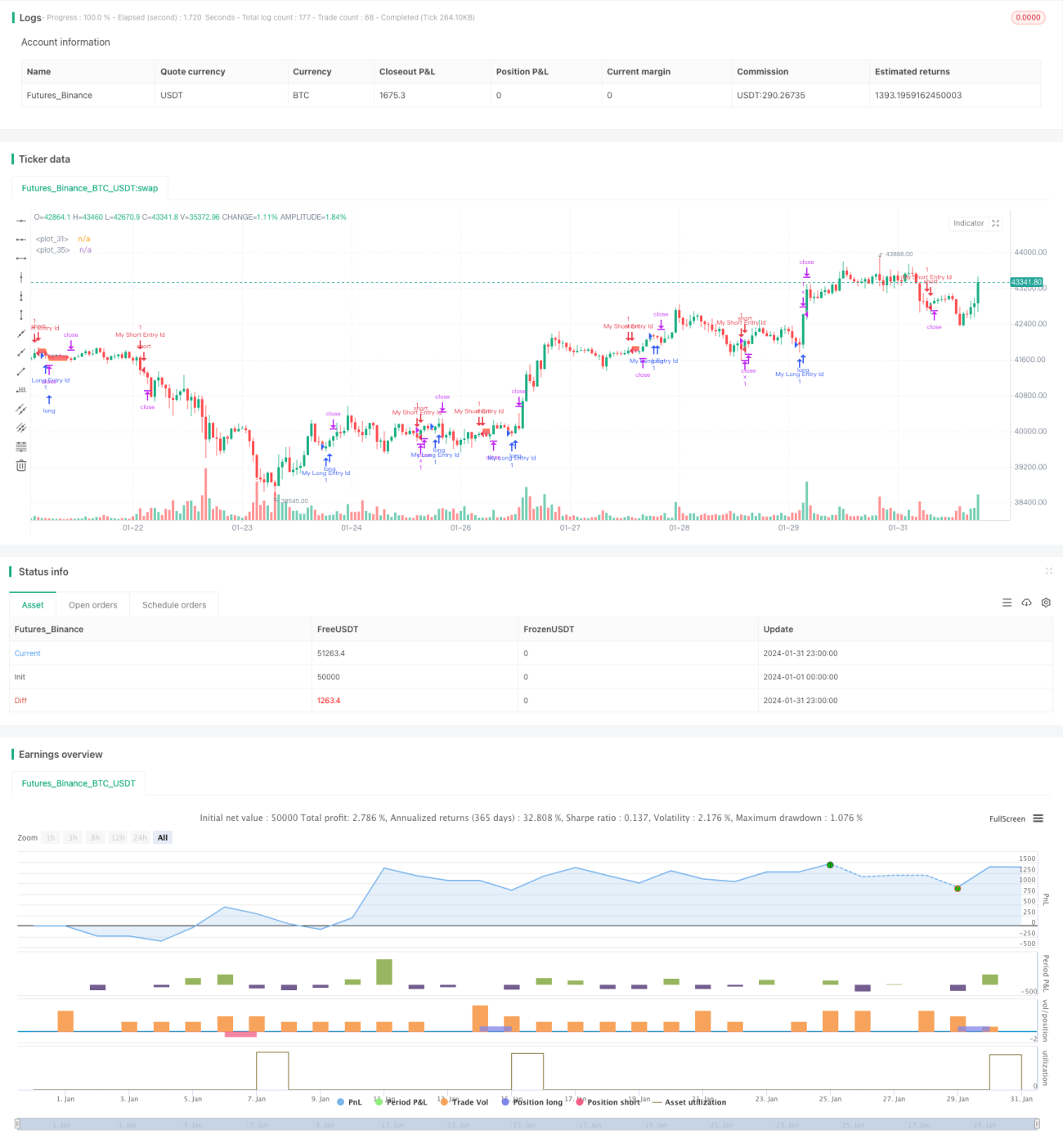

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1