Estrategia de seguimiento de Bandas de Bollinger

Resumen

Esta estrategia utiliza el indicador de Bandas de Bollinger combinado con un trailing stop para implementar trading de tendencia. Cuando el precio supera la banda superior, se abre una posición corta; cuando el precio cae por debajo de la banda inferior, se abre una posición larga. Se establecen precios de stop loss y take profit para asegurar las ganancias. Además, la estrategia ofrece una opción de entrada inversa, que consiste en tomar la posición contraria cuando el precio vuelve a entrar en las bandas.

Principio de la estrategia

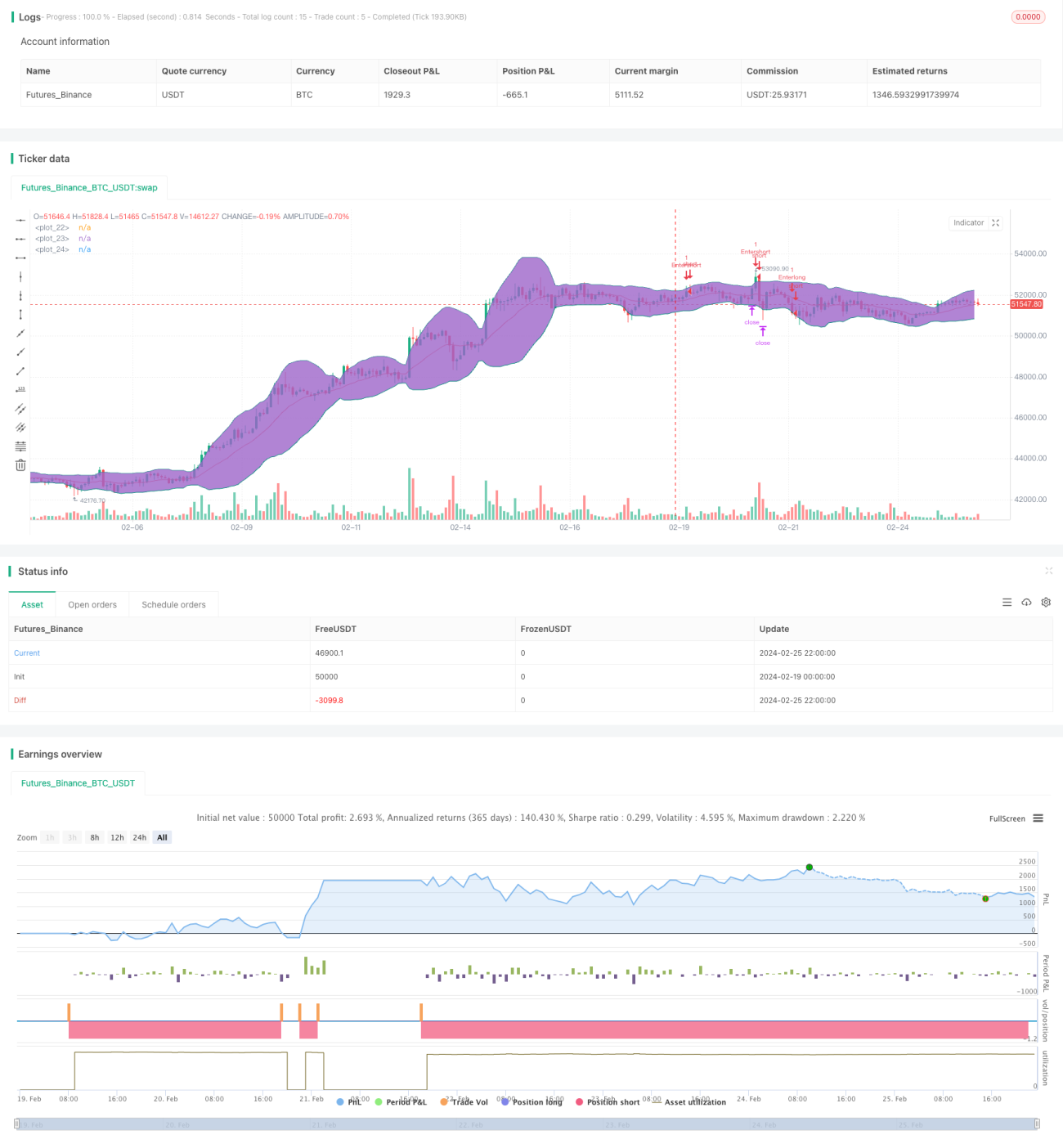

La estrategia primero calcula la banda media, la banda superior y la banda inferior de las Bandas de Bollinger. La banda media es una media móvil ponderada (WMA) de longitud Len, y la distancia de las bandas superior e inferior representa la desviación estándar multiplicada por el parámetro Deviation.

Cuando el precio cruza al alza la banda superior, se abre una posición corta; cuando el precio cruza a la baja la banda inferior, se abre una posición larga. Después de abrir la posición, se establecen los precios de stop loss y take profit. El stop loss se fija en el valor introducido en Stop, y el take profit en el valor introducido en Limit.

Además, la estrategia ofrece la opción de abrir posiciones invertidas. Al marcar "Reversal Entry", se toma la posición contraria cuando el precio vuelve a entrar en las bandas, lo que corresponde a un enfoque de reversión a la media (mean reversion).

Tanto si se abre una posición en la dirección de la tendencia como si se invierte, la configuración de stop loss y take profit es la misma. Para ambos existen dos opciones: stop loss fijo o trailing stop. Este último ajusta el nivel de stop loss a medida que el precio se mueve.

Análisis de ventajas

Esta estrategia combina las Bandas de Bollinger con un trailing stop, lo que permite controlar eficazmente el riesgo y, al mismo tiempo, asegurar las ganancias obtenidas en la tendencia. La opción de entrada inversa reduce la probabilidad de que se active el stop loss.

Las bandas superior e inferior de Bollinger permiten identificar claramente las rupturas de precio, y el enfoque de trading en rangos hace que los resultados de ganancias y pérdidas sean transparentes. El trailing stop ajusta la posición del stop loss para evitar que las ganancias se pierdan.

Análisis de riesgos

El mayor riesgo de la estrategia de Bandas de Bollinger reside en la reversión de la tendencia. Al abrir una posición corta tras una ruptura al alza de la banda superior, el precio puede experimentar una reversión en forma de V, provocando un stop loss rápido. Lo mismo ocurre en el caso de las posiciones largas.

El modo de entrada inversa puede hacer que se pierdan oportunidades de continuación de tendencia. Tomar la posición contraria cuando el precio vuelve a entrar en las bandas puede reducir las ganancias potenciales.

Además, una configuración inadecuada de los parámetros puede amplificar el riesgo. Len y Deviation deben ajustarse con cuidado; de lo contrario, aumentará el riesgo de que se activen los stop losses.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Añadir adaptación automática de parámetros. Len y Deviation pueden ajustarse dinámicamente según la volatilidad del mercado, haciendo que las Bandas de Bollinger se adapten mejor al precio.

-

Añadir filtros para abrir posiciones. Se pueden incluir condiciones adicionales como un aumento repentino del volumen de operaciones o del número de transacciones, para evitar quedar atrapado en movimientos adversos.

-

Combinar con otros indicadores para filtrar señales. Por ejemplo, utilizar indicadores como MACD o KDJ para evaluar la tendencia y evitar señales falsas.

-

Añadir restricciones de tiempo. Operar solo en determinadas franjas horarias puede reducir el riesgo de mantener posiciones durante la noche.

Resumen

Esta estrategia de seguimiento de tendencia con Bandas de Bollinger utiliza el indicador de Bandas de Bollinger para identificar rupturas de precio. Establece take profit y stop loss para asegurar ganancias, y emplea trailing stop para ajustar el riesgo. Es una estrategia simple y práctica, que permite elegir entre trading en la dirección de la tendencia o trading de reversión según las condiciones del mercado. Mediante la optimización de parámetros y el filtrado de condiciones, es posible reducir aún más el riesgo, obteniendo así rendimientos más estables.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BB Strategy (Basic)",overlay=true, initial_capital=25000, default_qty_value=1, commission_type=strategy.commission.cash_per_contract, commission_value=3.02)

len = input(20, minval=1, title="Length")

src = input(close, title="Source")- 1