Estrategia de seguimiento de tendencia basada en medias móviles

Resumen

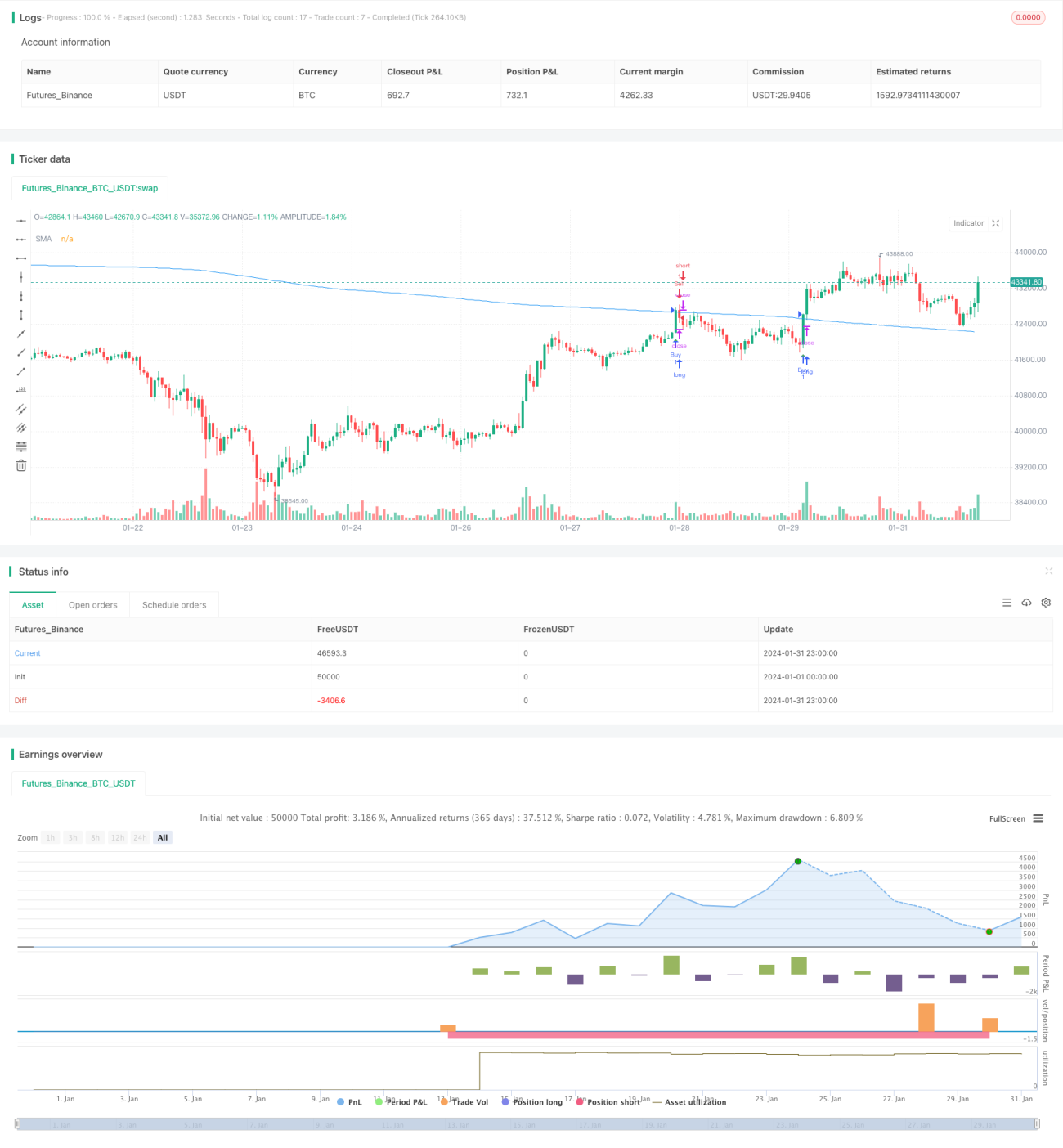

Esta estrategia utiliza la media móvil simple de 500 días para determinar la dirección de la tendencia del mercado, generando señales de trading cuando el precio rompe la media móvil. Es una estrategia típica de seguimiento de tendencia. Es simple y fácil de entender, fácil de implementar y adecuada para operaciones de tendencia a medio y largo plazo.

Principio de la estrategia

Cuando el precio está por encima de la media móvil de 500 días y el precio del día anterior está por debajo de esa media, se genera una señal de compra; cuando el precio está por debajo de la media móvil de 500 días y el precio del día anterior está por encima, se genera una señal de venta. Es decir, la estrategia utiliza la relación entre el precio y la media móvil para determinar la tendencia del mercado y, a su vez, generar señales de trading.

Específicamente, el principal indicador de la estrategia es la media móvil simple de 500 días. Esta media puede determinar eficazmente la dirección de la tendencia a largo plazo. Cuando el precio rompe la media móvil de abajo hacia arriba, indica que el mercado está entrando en un patrón alcista, generando una señal de compra; y cuando el precio gira y rompe la media móvil de arriba hacia abajo, indica que el mercado está entrando en un patrón bajista, generando una señal de venta.

Análisis de ventajas

- La idea de la estrategia es simple y clara, fácil de entender e implementar.

- La media móvil es un indicador técnico eficaz para determinar tendencias a largo plazo.

- Puede filtrar eficazmente el ruido del mercado a corto plazo y capturar tendencias a medio y largo plazo.

- Las señales de trading son claras, sin entradas y salidas excesivamente frecuentes.

- Puede maximizar las ganancias, ayudando a reducir los costos de transacción y las pérdidas por deslizamiento.

Análisis de riesgos

- La media móvil a largo plazo tiende a ser rezagada, incapaz de capturar ajustes a corto plazo a tiempo.

- Cuando la tendencia general del mercado cambia abruptamente, puede generar pérdidas significativas.

- La baja frecuencia de trading puede hacer que se pierdan algunas oportunidades de trading.

- No puede lograr un trading mecanizado en todo clima.

Para mitigar los riesgos anteriores, se pueden tomar las siguientes medidas:

- Combinar con otros indicadores para determinar si existe la posibilidad de un ajuste a corto plazo en el mercado.

- Establecer puntos de stop loss para controlar la pérdida por operación.

- Ajustar adecuadamente los parámetros del período de la media móvil para encontrar la combinación óptima de parámetros.

Direcciones de optimización

- Probar combinaciones de múltiples medias móviles para encontrar los parámetros óptimos.

- Combinar con otros indicadores para filtrar señales falsas.

- Ajustar las estrategias de posición y stop loss según el activo específico.

- Optimizar la gestión de capital para lograr el control de riesgos.

Resumen

En general, esta estrategia es simple y práctica. Utiliza la relación entre el precio y la media móvil para determinar la dirección de la tendencia y generar señales de trading; el concepto es claro y fácil de entender e implementar, puede rastrear eficazmente las tendencias a medio y largo plazo y filtrar el ruido del mercado a corto plazo. Sin embargo, también presenta cierto problema de rezago. Se puede mejorar mediante la optimización de parámetros, la combinación con otros indicadores, etc.

- 1