Estrategia de trading intradía a corto plazo con doble media móvil

Resumen

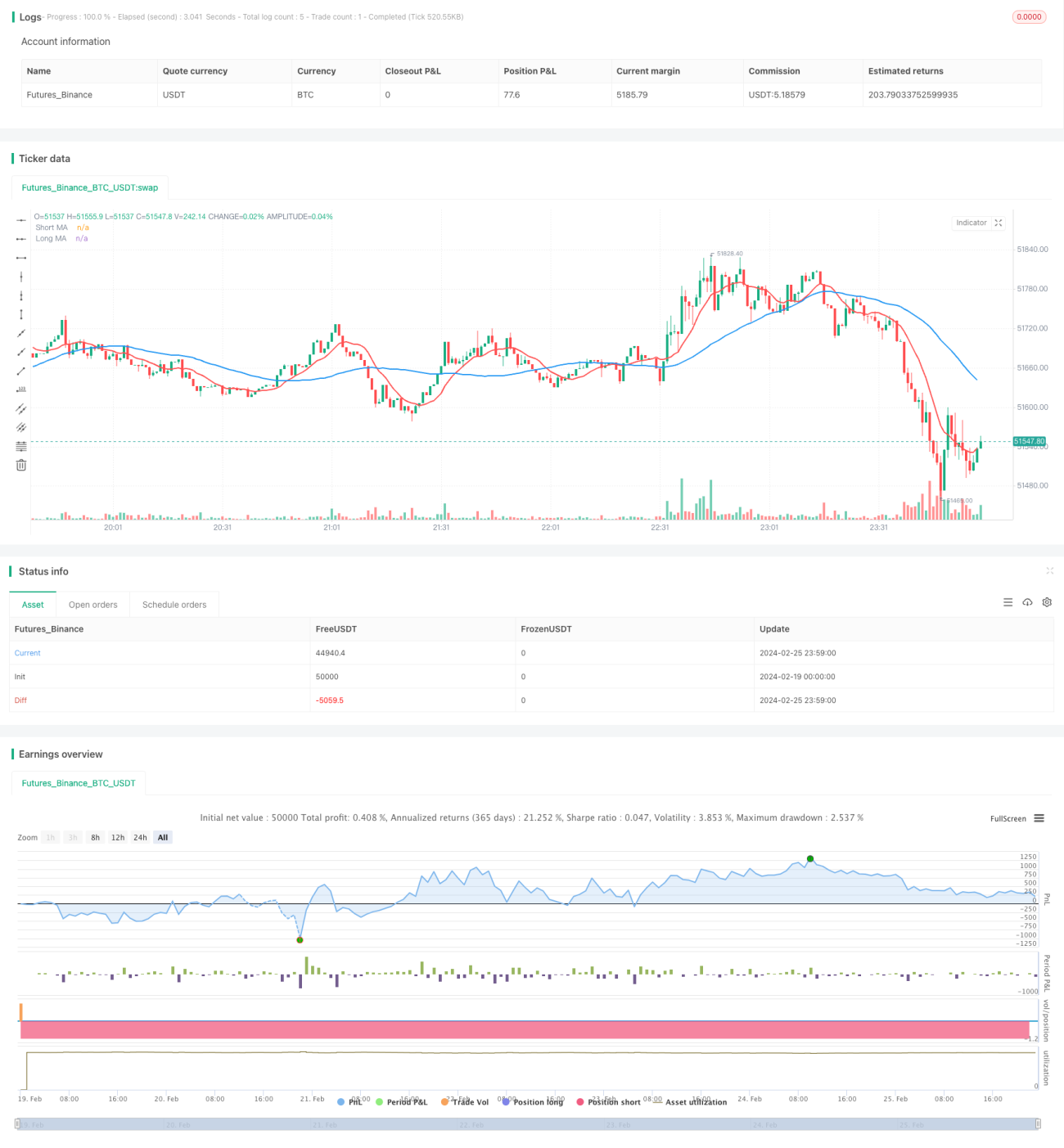

Se trata de una estrategia simple de trading intradía basada en dos medias móviles. Utiliza dos medias móviles simples de diferentes períodos para realizar compras o ventas cuando se cruzan. Cuando la señal cambia, se cierra la posición con el doble de lotes y se abre la posición inversa. Al finalizar la sesión intradía, si aún hay posiciones abiertas, se cierran todas.

Principio de la estrategia

La estrategia utiliza dos medias móviles simples de 10 y 40 períodos. Cuando la media móvil corta cruza por encima de la media larga, se abre una posición larga; cuando la media corta cruza por debajo de la media larga, se abre una posición corta. Cuando la señal cambia, se utiliza el doble de lotes para cerrar la posición y abrir la inversa. Durante el horario de trading intradía definido, se siguen las señales de las medias móviles. Al finalizar la sesión intradía, si quedan posiciones abiertas, se cierran todas.

La estrategia aprovecha principalmente la capacidad de la media móvil corta para capturar cambios de precio más rápidamente. Cuando la media corta cruza por encima de la media larga, indica que el precio a corto plazo comienza a subir, por lo que abrir una posición larga captura esa tendencia; cuando la media corta cruza por debajo de la media larga, indica que el precio a corto plazo comienza a bajar, y abrir una posición corta captura esa tendencia. El diseño de abrir la posición inversa con el doble de lotes permite aumentar el tamaño de la posición y ampliar el potencial de ganancias.

Ventajas de la estrategia

- El planteamiento de la estrategia es simple y claro, fácil de entender e implementar.

- Al utilizar el cruce de dos medias móviles, se pueden capturar eficazmente las tendencias de precios a corto plazo.

- Al operar dentro de la sesión intradía, se evita el riesgo de mantener posiciones durante la noche.

- El diseño de abrir posiciones inversas con el doble de lotes puede ampliar el margen de ganancias.

Análisis de riesgos

- Como estrategia a corto plazo, es susceptible al ruido del mercado, lo que puede generar señales falsas.

- El diseño de lotes dobles puede amplificar las pérdidas.

- El cierre forzado intradía puede impedir mantener operaciones rentables a más largo plazo.

Soluciones a los riesgos correspondientes:

- Optimizar los parámetros de las medias móviles para reducir la tasa de señales falsas.

- Combinar con otros indicadores para filtrar señales.

- Optimizar el parámetro del multiplicador de lotes dobles.

- Ajustar adecuadamente el horario de la sesión intradía.

Direcciones de optimización de la estrategia

-

Optimizar los parámetros de las medias móviles. Se pueden probar más combinaciones para encontrar los parámetros óptimos.

-

Añadir filtros de otros indicadores técnicos. Por ejemplo, añadir la confirmación del MACD puede reducir la tasa de señales falsas.

-

Optimizar el multiplicador de la apertura inversa. Probar diferentes tamaños de multiplicador para encontrar el parámetro óptimo.

-

Probar diferentes horarios de sesión intradía. Extender adecuadamente el horario puede ofrecer mejores rendimientos.

Conclusión

La estrategia en su conjunto tiene un enfoque simple: capturar las tendencias a corto plazo formadas por los cruces de dos medias móviles, combinado con la apertura inversa con lotes dobles para ampliar el potencial de ganancias, y finalmente contar con una sesión intradía para evitar el riesgo de mantener posiciones durante la noche. Es una estrategia eficaz adecuada para el trading intradía a corto plazo. Tiene margen para una mayor optimización; ajustando los parámetros y añadiendo filtros de otros indicadores técnicos se puede obtener un mejor rendimiento de la estrategia.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1