Estrategia basada en la combinación de indicadores de oscilación cuantitativos

Resumen

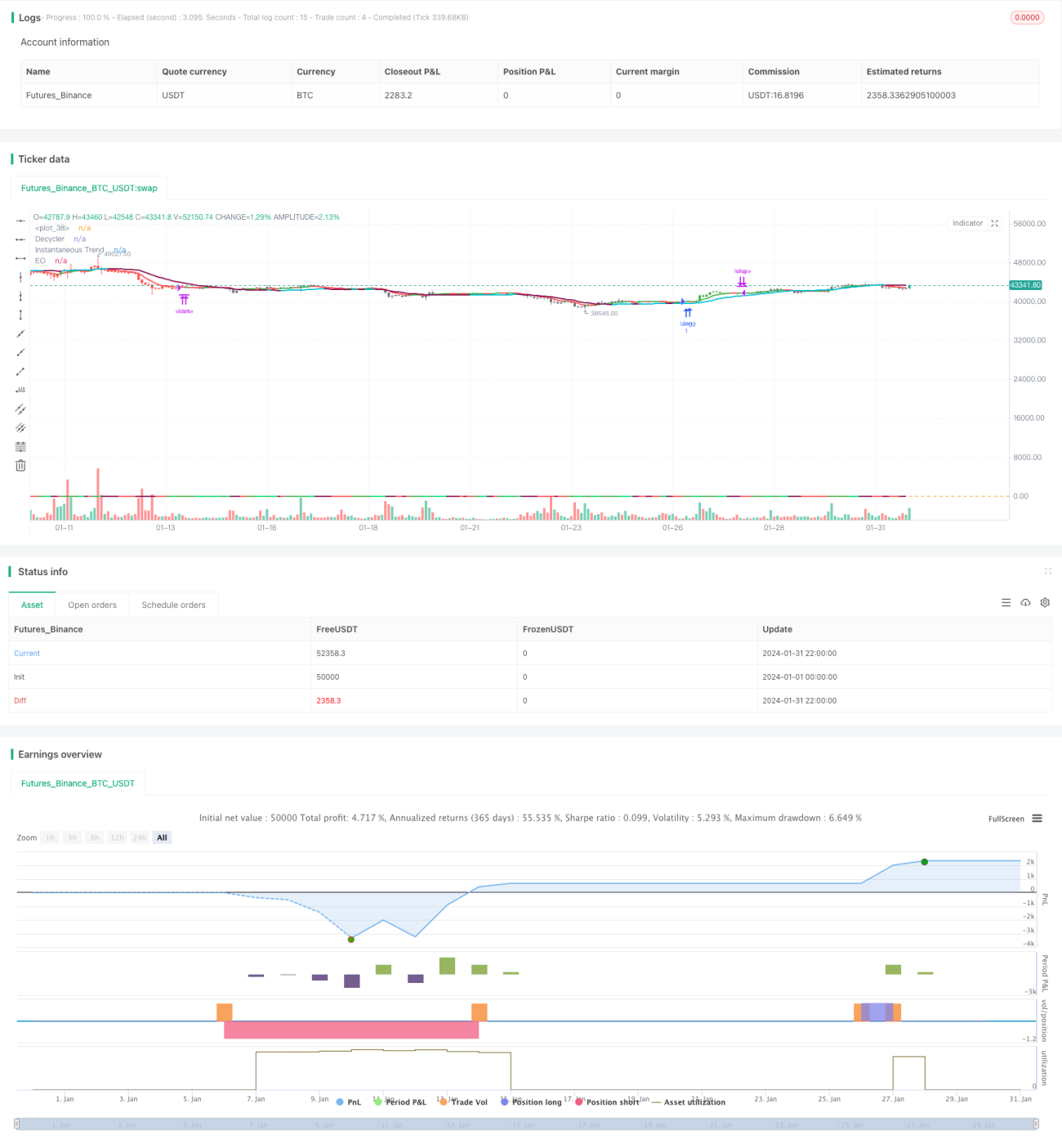

Esta estrategia combina el Oscilador Elegante de Ehlers, el Indicador Cíclico de Ehlers, la Línea de Tendencia Instantánea de Ehlers y el Coeficiente de Correlación de Rangos de Spearman de Ehlers para formar una estrategia integral de trading cuantitativo que captura tendencias, oscilaciones, momentum y características de precio-volumen. El nombre de la estrategia es "Estrategia Combinada de Indicadores de Oscilación Cuantitativa".

Principio de la Estrategia

Esta estrategia utiliza cuatro indicadores clave para la toma de decisiones.

En primer lugar, el Oscilador Elegante de Ehlers, que se suaviza mediante una media exponencial para obtener una línea de señal, cuya diferencia con la línea original permite determinar la dirección y la fuerza de la tendencia actual. En segundo lugar, el Indicador Cíclico de Ehlers, que identifica eficazmente los mínimos del ciclo y determina si la tendencia principal se está invirtiendo. En tercer lugar, la Línea de Tendencia Instantánea de Ehlers, que sigue la media móvil rápida para determinar la dirección de la tendencia a corto plazo. Por último, el Coeficiente de Correlación de Rangos de Spearman de Ehlers evalúa la relación precio-volumen, lo que ayuda a filtrar falsas rupturas.

En concreto, las cuatro condiciones de entrada de la estrategia son: La línea de señal del Oscilador Elegante y la línea de señal del Indicador Cíclico cruzan simultáneamente por encima de cero; la línea original cruza por encima de la línea cíclica; la línea original se sitúa por encima de la Línea de Tendencia Instantánea ascendente; y el Coeficiente de Correlación de Rangos de Spearman es positivo.

Por otro lado, las condiciones de salida son mucho más simples: se cierra la posición cuando la línea original cruza por debajo de la Línea de Tendencia Instantánea.

Las condiciones para posiciones cortas son similares a las de las largas, simplemente invirtiendo los criterios de juicio.

Análisis de Ventajas

La mayor ventaja de esta estrategia radica en la combinación adecuada de indicadores, que permite aprovechar al máximo las fortalezas de cada uno, verificándolos mutuamente y evitando falsos positivos, lo que filtra gran parte del ruido y hace que las señales sean más fiables.

En concreto, el Oscilador Elegante permite determinar la dirección y la fuerza de la tendencia; el Indicador Cíclico identifica los puntos de inflexión del ciclo; la Línea de Tendencia Instantánea define la tendencia a corto plazo; y el Coeficiente de Correlación de Rangos de Spearman evalúa la relación precio-volumen. La combinación de los cuatro proporciona una visión completa de las características del mercado en términos de tendencia, ciclo, momentum y precio-volumen, generando señales de alta fiabilidad.

Además, esta estrategia solo toma como referencia la línea de medio plazo, evitando interferencias del ruido del mercado a corto plazo, lo que reduce las operaciones de reversión innecesarias. Del mismo modo, las señales son escasas y las reglas de salida simples, lo que reduce significativamente la frecuencia operativa y evita el problema del exceso de trading.

Análisis de Riesgos

El mayor riesgo de esta estrategia es la ausencia de un mecanismo de stop loss. En caso de movimientos bruscos del mercado, no se puede detener la pérdida a tiempo, lo que podría ampliar las pérdidas. Además, carece de filtros adicionales, como filtros de sistema marginal o indicadores de energía, lo que podría generar cierto grado de falsos positivos.

Para mitigar estos riesgos, se puede establecer un stop loss de cobertura que se active automáticamente cuando las pérdidas superen un cierto porcentaje. También se pueden añadir indicadores de momentum como el MACD para una segunda verificación y evitar los riesgos de falsas rupturas.

Direcciones de Optimización

Esta estrategia puede optimizarse desde los siguientes aspectos:

-

Incorporar un mecanismo de stop loss de cobertura. Calcular la máxima drawdown basada en datos históricos de backtest y establecer un punto de stop loss correspondiente.

-

Añadir filtros. Incluir indicadores como el MACD o las Bandas de Bollinger para realizar un filtrado multicapa y reducir aún más las señales falsas.

-

Combinar más marcos temporales. Actualmente solo hay un conjunto de parámetros; se pueden introducir parámetros de múltiples períodos y utilizar una verificación multitemporal para mejorar la estabilidad.

-

Ajustar parámetros de forma dinámica. Incorporar un módulo de optimización de parámetros que los ajuste dinámicamente según las diferentes condiciones del mercado, haciendo la estrategia más adaptable.

-

Arbitraje entre múltiples activos. Aplicar la estrategia a diferentes instrumentos para buscar oportunidades de arbitraje, lo que permite controlar aún más el riesgo.

Conclusión

Esta estrategia combina hábilmente los cuatro indicadores de Ehlers para formar un sistema de trading integral que evalúa tendencias, ciclos, momentum y precio-volumen. Su capacidad para filtrar el ruido es excelente, generando señales de alta calidad. Sin embargo, la falta de stop loss y de filtros auxiliares introduce ciertos riesgos. Mediante la incorporación de stop loss, filtros y más marcos temporales, se puede optimizar eficazmente, haciendo la estrategia más estable y fiable.

- 1