Estrategia de ruptura a corto plazo del cruce dorado

Resumen

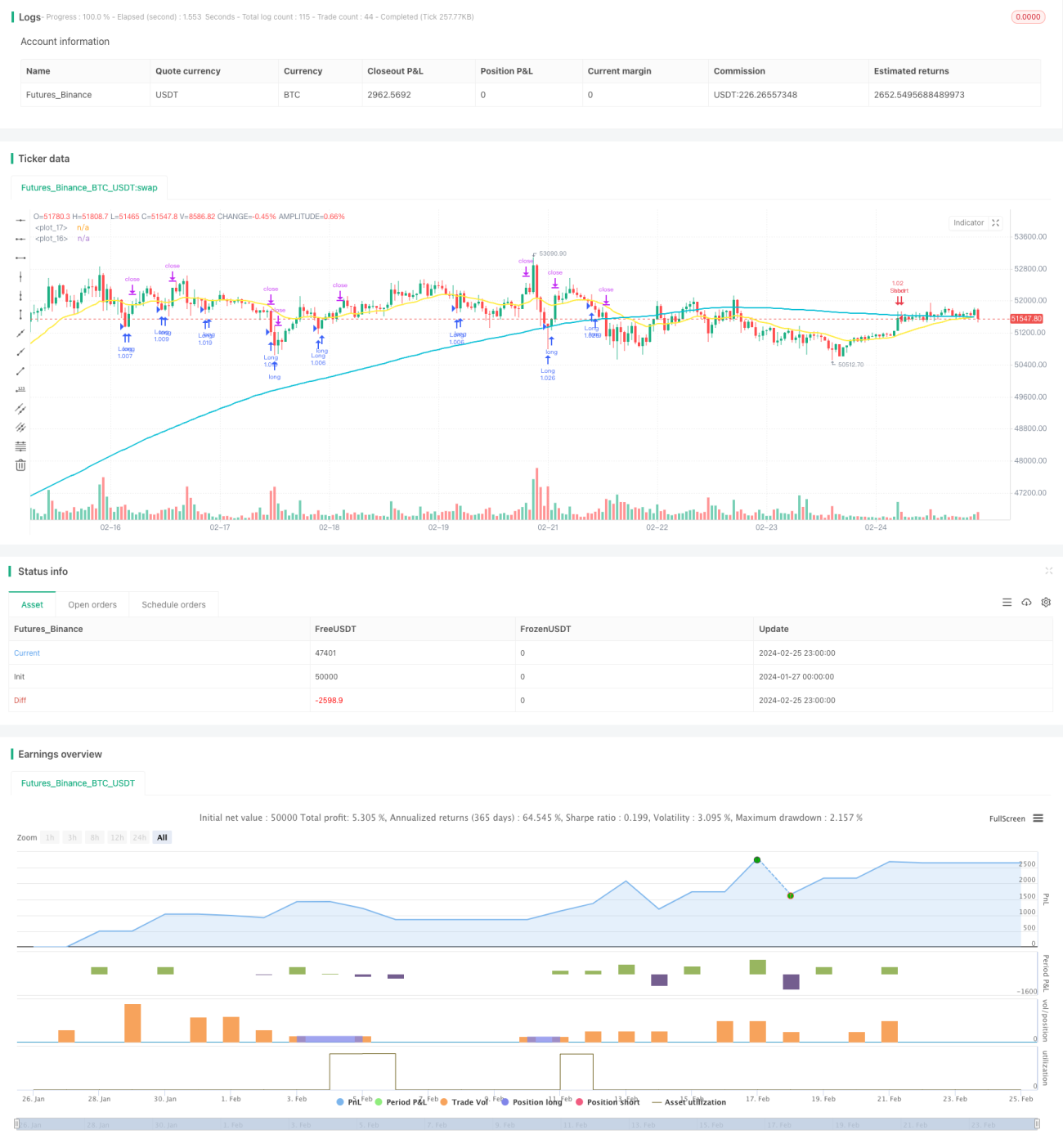

Esta estrategia es una estrategia de seguimiento a corto plazo basada en medias móviles. Utiliza el cruce dorado de medias móviles de largo y corto plazo como señal de compra, y el cruce de la muerte como señal de venta, combinado con el indicador RSI para filtrar señales falsas. Es una estrategia típica de trading a corto plazo, adecuada para el trading intradía de alta frecuencia.

Principio de la Estrategia

La estrategia emplea una media móvil simple de largo plazo de 200 períodos (malong) y una media móvil exponencial de corto plazo de 21 períodos (mashort). Cuando el precio cruza al alza la media móvil de largo plazo y el RSI es menor a 20, se genera una señal de compra; cuando el precio cruza a la baja la media móvil de corto plazo y el RSI es mayor a 80, se genera una señal de venta. Para filtrar señales falsas, también establece condiciones adicionales: solo se cierra una posición larga cuando el precio está por debajo de la media móvil de corto plazo y por encima del mínimo de la vela anterior; solo se cierra una posición corta cuando el precio está por encima de la media móvil de corto plazo y por debajo del máximo de la vela anterior.

La estrategia también establece un stop loss del 1% y un take profit del 1%. Es decir, para una posición larga, el stop loss es el 99% del precio de compra y el take profit es el 101%; para una posición corta es al revés, lo que garantiza un control de riesgo estricto en cada operación.

Ventajas de la Estrategia

La mayor ventaja de esta estrategia reside en su capacidad de seguimiento a corto plazo. La combinación de cruce dorado/cruce de la muerte de medias móviles ha demostrado ser un indicador técnico eficaz para identificar cambios de tendencia a corto plazo. Al combinarlo con el filtro de valores extremos del RSI, se pueden identificar eficazmente oportunidades de reversión a corto plazo y ajustar las posiciones a tiempo. Este tipo de estrategia de alta frecuencia puede capturar plenamente las fluctuaciones de precios a corto plazo y generar ganancias.

Otra ventaja es el estricto mecanismo de stop loss de la estrategia. Tanto para posiciones largas como cortas, el stop loss se fija por debajo del 1% del precio de compra/venta, lo que permite detener las pérdidas rápidamente y evitar que se amplíen. El take profit también se fija en un 1%, asegurando que se tomen ganancias oportunamente.

Riesgos de la Estrategia

El mayor riesgo de esta estrategia es la tendencia a generar un exceso de operaciones. Cuando el precio oscila alrededor de las medias móviles, se activan frecuentemente aperturas y cierres de posiciones, lo que perjudica el control de costos de mantenimiento y comisiones. En ese caso, es necesario relajar adecuadamente los parámetros de los indicadores para reducir operaciones innecesarias.

Otro riesgo es que las medias móviles pueden generar señales falsas. Cuando el precio experimenta una volatilidad violenta sin que la tendencia real haya cambiado, las medias móviles pueden dar señales erróneas. En ese caso, es necesario confiar en el filtro de valores extremos del RSI para evitar comprar en picos o vender en suelos. Se pueden probar y optimizar los parámetros del RSI para hacer el filtro más estricto.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Añadir filtros de otros indicadores, como KD, MACD, etc., combinando más indicadores para juzgar la tendencia real del mercado y evitar señales falsas.

-

Optimizar los parámetros de las medias móviles, probando el impacto de diferentes períodos en el rendimiento de la estrategia.

-

Optimizar los parámetros de stop loss y take profit, ampliando adecuadamente el rango de stop loss para reducir la probabilidad de que se active.

-

Añadir un filtro de horario de negociación, abriendo posiciones solo durante las horas activas para evitar el riesgo de mantener posiciones durante la noche.

-

Añadir lógica de filtrado de ciclos intradía y períodos sin posición para reducir la frecuencia de operaciones innecesarias y disminuir los costos de comisiones.

Conclusión

En general, esta estrategia es una estrategia típica de seguimiento a corto plazo. Utiliza la combinación de cruce dorado/cruce de la muerte de medias móviles para determinar la tendencia a corto plazo, complementada con el indicador RSI para filtrar señales falsas. La estrategia tiene la ventaja del trading intradía de alta frecuencia, permitiendo capturar plenamente las fluctuaciones de precios a corto plazo. Sin embargo, también presenta ciertos riesgos de señales falsas y de exceso de operaciones. Mediante la optimización de parámetros y la incorporación de otros indicadores se puede mejorar aún más la estrategia para aumentar su capacidad de generar ganancias de manera estable.

- 1