Estrategia de trading de ruptura de tendencia con Bandas de Bollinger

Resumen

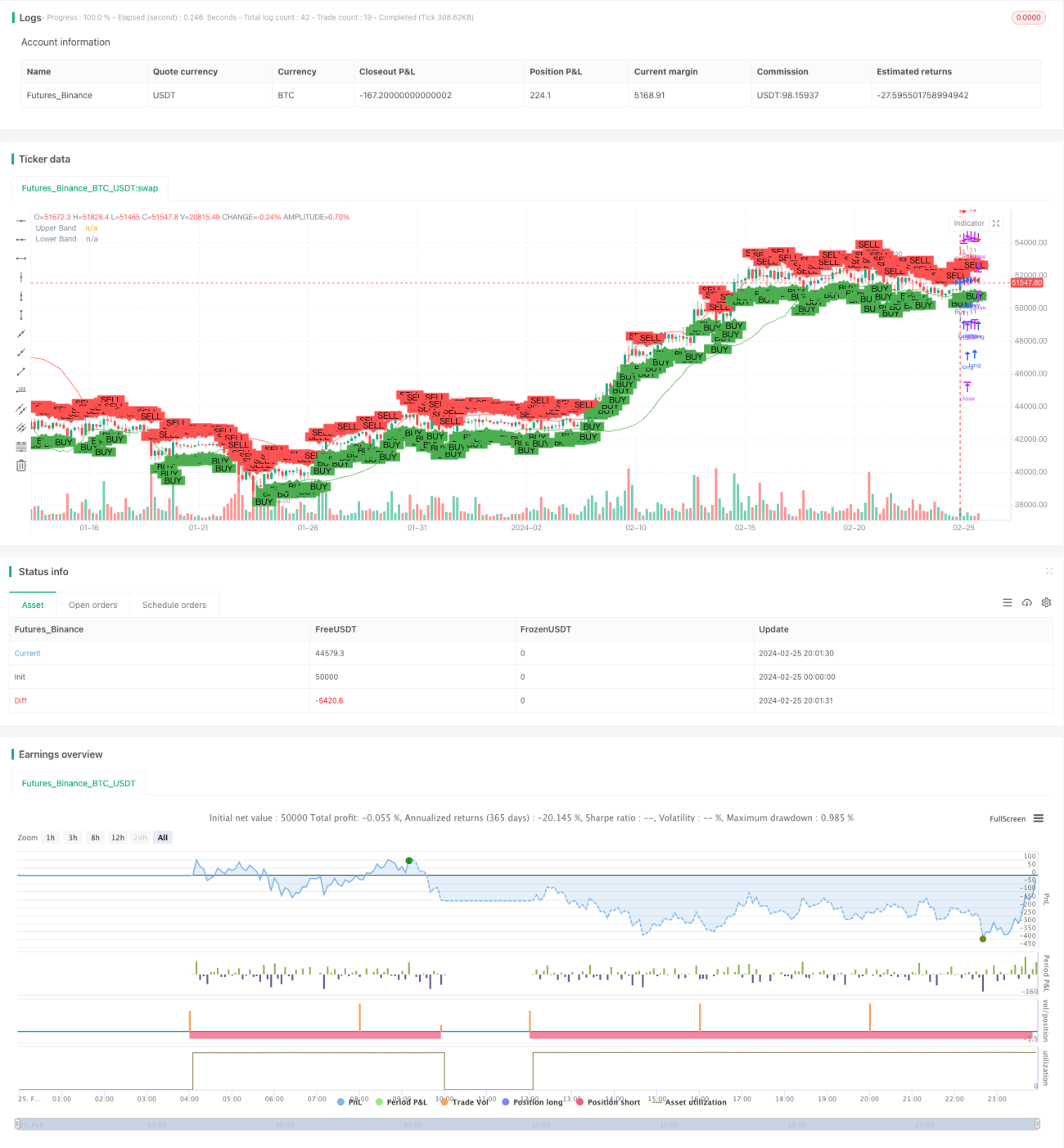

La estrategia de trading de ruptura de tendencia con Bandas de Bollinger tiene como objetivo identificar posibles reversiones de tendencia en niveles de precios extremos en relación con la volatilidad reciente. Combina las Bandas de Bollinger como indicador de reversión a la media con una lógica de ruptura a través de las bandas para capturar el inicio de nuevas tendencias.

Lógica de la Estrategia

La lógica central de la estrategia consta de los siguientes componentes:

-

Las Bandas de Bollinger se dibujan como una EMA de 20 períodos ± 1,5 desviaciones estándar para identificar los límites superior e inferior.

-

Se rastrea cuándo el precio cierra por encima o por debajo de las Bandas de Bollinger hace 2 períodos, para anticipar posibles reversiones.

-

Se genera una señal de entrada cuando la vela actual supera el máximo o mínimo de la vela que hace 2 períodos cerró en el lado opuesto de la Banda de Bollinger.

-

El stop loss se sitúa ligeramente fuera del máximo o mínimo de la vela actual.

-

El take profit se determina en función de una relación riesgo-recompensa predefinida.

Ventajas

Las principales ventajas de la estrategia son:

-

Las Bandas de Bollinger se adaptan de forma automática a los cambios en la volatilidad del mercado. Cuando la volatilidad es alta, las bandas se amplían, reduciendo la probabilidad de señales falsas.

-

Está diseñada para capturar anticipadamente las reversiones de tendencia cuando el precio vuelve a entrar dentro de las bandas.

-

La relación riesgo-recompensa ajustable proporciona una gestión de riesgos flexible.

-

Puede generar resultados de backtesting atractivos en mercados con tendencia.

-

Una vez codificada en una plataforma de trading, permite la automatización de la entrada, el stop loss y el take profit.

Riesgos

Los principales riesgos a considerar:

-

Puede generar pérdidas recurrentes por stops en mercados laterales o de consolidación.

-

El stop loss se basa únicamente en el rango de la vela actual, por lo que los gaps pueden provocar liquidaciones forzadas inesperadas.

-

Es difícil evaluar correctamente el rendimiento de la estrategia sin un backtesting exhaustivo.

-

Errores de codificación pueden provocar órdenes inesperadas o riesgos de trading.

Estos riesgos se pueden mitigar añadiendo filtros, evaluando el rendimiento de forma integral y realizando pruebas suficientes antes de operar en vivo.

Ideas de Optimización

Se puede mejorar la estrategia mediante los siguientes aspectos:

-

Añadir filtros como volumen, RSI o MACD para aumentar la precisión de las señales.

-

Optimizar el período de las Bandas de Bollinger o el múltiplo de desviación estándar para activos específicos.

-

Establecer diferentes relaciones riesgo-recompensa para distintos mercados según los resultados del backtesting.

-

Incorporar un trailing stop para asegurar ganancias.

-

Implementarla en forma algorítmica y automatizar la gestión de órdenes.

Una optimización cuidadosa y una selección adecuada de los activos serán clave para implementar la estrategia con éxito.

Conclusión

La estrategia de trading de ruptura de tendencia con Bandas de Bollinger ofrece un enfoque basado en reglas para entrar en tendencias emergentes. Al combinar bandas adaptativas con señales de ruptura anticipadas, busca capturar movimientos donde el impulso comienza a acelerarse. Sin embargo, como todas las estrategias sistemáticas, requiere un sólido análisis histórico y una gestión de riesgos para afrontar los cambios de régimen a lo largo de los ciclos del mercado.

- 1