Estrategia anti-huecos de apertura

Esta estrategia determina la dirección del mercado calculando la media móvil y la diferencia de precios, abriendo posiciones largas cuando se cumplen las condiciones de tendencia, evitando abrir posiciones con frecuencia en mercados laterales.

Resumen de la estrategia

- Utiliza una media móvil simple de 20 períodos para evaluar la tendencia general del mercado.

- Utiliza la diferencia entre el máximo y el mínimo de 3 períodos para medir la amplitud reciente de precios.

- Cuando el precio está por encima de la media móvil y la diferencia es mayor que su propia media de 20 períodos, se abre una posición larga.

- Cuando el precio cae por debajo del 98% del precio de apertura, se cierra la posición con stop-loss.

Principio de la estrategia

Esta estrategia combina la media móvil y la amplitud de precios para capturar oportunidades de alza en mercados con tendencia.

Cuando el precio sube y supera la media móvil, indica que el mercado se encuentra en una tendencia alcista. Si en ese momento la diferencia entre el máximo y el mínimo de los últimos 3 períodos es mayor que su propia media de 20 períodos, significa que la reciente volatilidad ha aumentado y es probable que el precio suba significativamente, por lo que se abre una posición larga.

Después de abrir la posición, se establece un stop-loss fijo proporcional. Cuando el precio cae por debajo de ese nivel, se cierra la posición activamente para controlar el riesgo a la baja.

Ventajas de la estrategia

- Combina tendencia y volatilidad para evitar abrir posiciones con frecuencia en mercados laterales.

- Utiliza la diferencia de precios para identificar señales de ruptura más sólidas.

- El stop-loss ayuda a controlar el riesgo.

Riesgos de la estrategia

- Una configuración inadecuada de los parámetros de la media móvil y la diferencia de precios puede perder oportunidades de trading.

- Un stop-loss demasiado amplio puede generar pérdidas significativas.

- La señal de ruptura podría ser falsa; se necesitan más factores para confirmarla.

Soluciones a los riesgos:

- Optimizar los parámetros para determinar la mejor combinación.

- Establecer stop-loss por niveles, o ajustar el stop-loss según la volatilidad del mercado.

- Combinar indicadores como el volumen para verificar la fiabilidad de las rupturas.

Direcciones de optimización de la estrategia

- Agregar indicadores de fuerza de volatilidad, como las Bandas de Bollinger, para determinar con mayor precisión el momento de entrada.

- Incorporar el análisis de volumen para validar las señales de entrada.

- Evaluar el entorno general del mercado con futuros de índices para evitar operar en condiciones desfavorables.

- Implementar stop-loss dinámicos o trailing stop para asegurar mayores ganancias.

Conclusión

Esta estrategia utiliza indicadores simples pero efectivos para abrir posiciones de manera eficiente en mercados con tendencia, filtrando movimientos laterales pequeños y evitando operaciones innecesarias. Además, el control de riesgo es adecuado y permite gestionar pérdidas potenciales. Con una optimización adicional, se pueden lograr mejores resultados de trading.

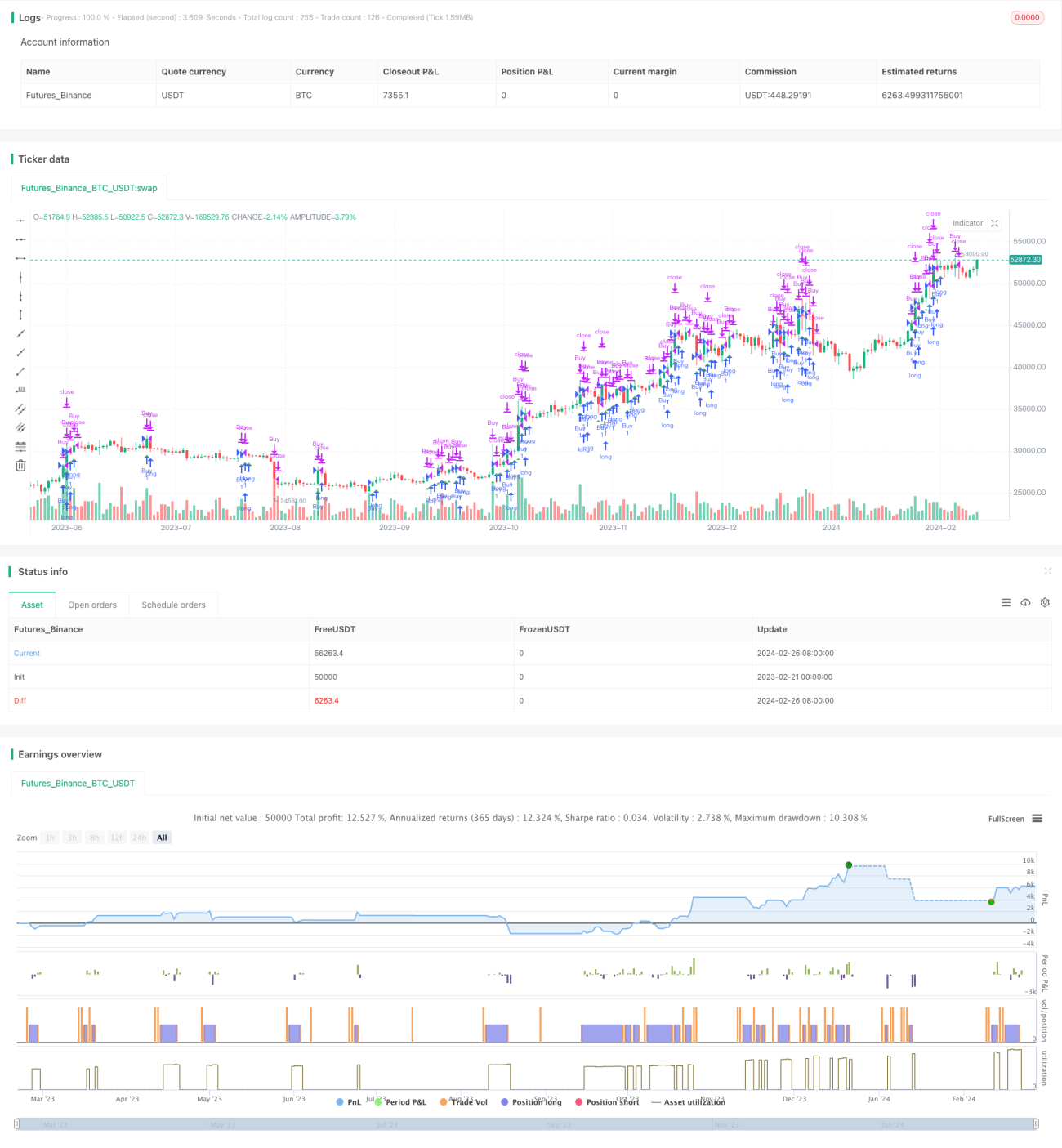

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia de Diferencia HL y MA para Criptomonedas", shorttitle="HL MA Crypto Strategy-Ortiz", overlay=true)

// Definir longitud de MA y HL- 1