Estrategia de reversión con ruptura de momentum binomial

Resumen

La estrategia de reversión por ruptura de impulso binomial combina el indicador Stochastics y el indicador Bull para lograr un doble filtro de señales, realizando operaciones de reversión en los puntos de inflexión del mercado, aprovechando las sobrecompra y sobreventa.

Principio de la estrategia

La estrategia consta de dos partes:

-

Estrategia de reversión 123

Utiliza la estrategia de reversión propuesta por Ulf Jensen en su libro Cómo tripliqué mi dinero en los mercados de futuros. Se toma una posición larga cuando el precio de cierre es superior al del día anterior durante dos días consecutivos, y el indicador Stochastics de línea lenta de 9 días está por debajo de 50. Se toma una posición corta cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos, y el indicador Stochastics de línea rápida de 9 días está por encima de 50.

-

Indicador Bull

Utiliza el indicador de impulso propuesto por Vadim Gimelfarb en su libro Bull-Bear Balance Indicator. Determina la fuerza de compra y venta mediante la relación entre la vela actual y la vela anterior, generando señales de compra y venta.

La estrategia combina estas dos estrategias de señal única, emitiendo una señal de trading cuando ambas coinciden, lo que reduce las señales falsas mediante un doble filtro.

Análisis de ventajas

La estrategia combina las ventajas de las estrategias de reversión y de seguimiento de tendencia, permitiendo capturar oportunamente las señales de reversión del mercado, mientras que el doble filtro reduce las señales falsas y evita comprar en máximos o vender en mínimos. Las ventajas específicas son:

- Utiliza el patrón 123 para identificar puntos de inflexión del mercado, reconociendo niveles de sobrecompra/sobreventa.

- El mecanismo de doble filtro evita señales falsas generadas por un solo indicador, mejorando la calidad de las señales.

- Adopta un enfoque de trading de reversión, aprovechando las oportunidades de tendencia generadas por las reversiones del mercado.

- Gran espacio de optimización de parámetros, permitiendo ajustar los indicadores para adaptarse a diferentes entornos de mercado.

Análisis de riesgos

La estrategia también conlleva ciertos riesgos, principalmente:

- Riesgo de fallo de reversión. Identificar señales de reversión es difícil; existe una probabilidad considerable de que el precio continúe la tendencia original después de que se emita la señal.

- Pérdida de oportunidad cuando las señales del doble filtro no coinciden, impidiendo operar.

- Identificación inexacta de señales de reversión debido a parámetros inadecuados.

- La estrategia es más adecuada para operaciones de medio y largo plazo; su rendimiento en trading a corto plazo no es óptimo.

Medidas de mitigación:

- Implementar una estrategia de stop-loss para controlar las pérdidas por operación.

- Optimizar los parámetros, eligiendo diferentes combinaciones para distintos activos.

- Combinar con otros indicadores como apoyo para la toma de decisiones.

Direcciones de optimización

La estrategia puede mejorarse en los siguientes aspectos:

- Probar el impacto de diferentes parámetros para encontrar la combinación óptima, como ajustar el período del indicador Stochastics, los parámetros de suavizado del KDJ, etc.

- Añadir una estrategia de stop-loss para controlar las pérdidas por operación, por ejemplo, utilizando el indicador ATR para establecer niveles de stop.

- Incorporar otros indicadores para la verificación de señales, como MACD, KD, RSI, etc., considerando la emisión de señales de trading solo cuando estos también generen señales.

- Utilizar algoritmos de aprendizaje automático para optimizar los parámetros, logrando un ajuste dinámico de los mismos.

Conclusión

La estrategia de reversión por ruptura de impulso binomial, mediante la combinación de los indicadores Stochastics y Bull, logra un doble filtro de señales y un trading de reversión. Permite aprovechar las oportunidades de reversión del mercado, evitando el ruido generado por señales individuales. Es una estrategia cuantitativa estable y efectiva. Puede mejorarse mediante la optimización de parámetros, estrategias de stop-loss, verificación de señales, etc., adaptándose a una mayor variedad de activos y condiciones de mercado, con un gran potencial de optimización y aplicación.

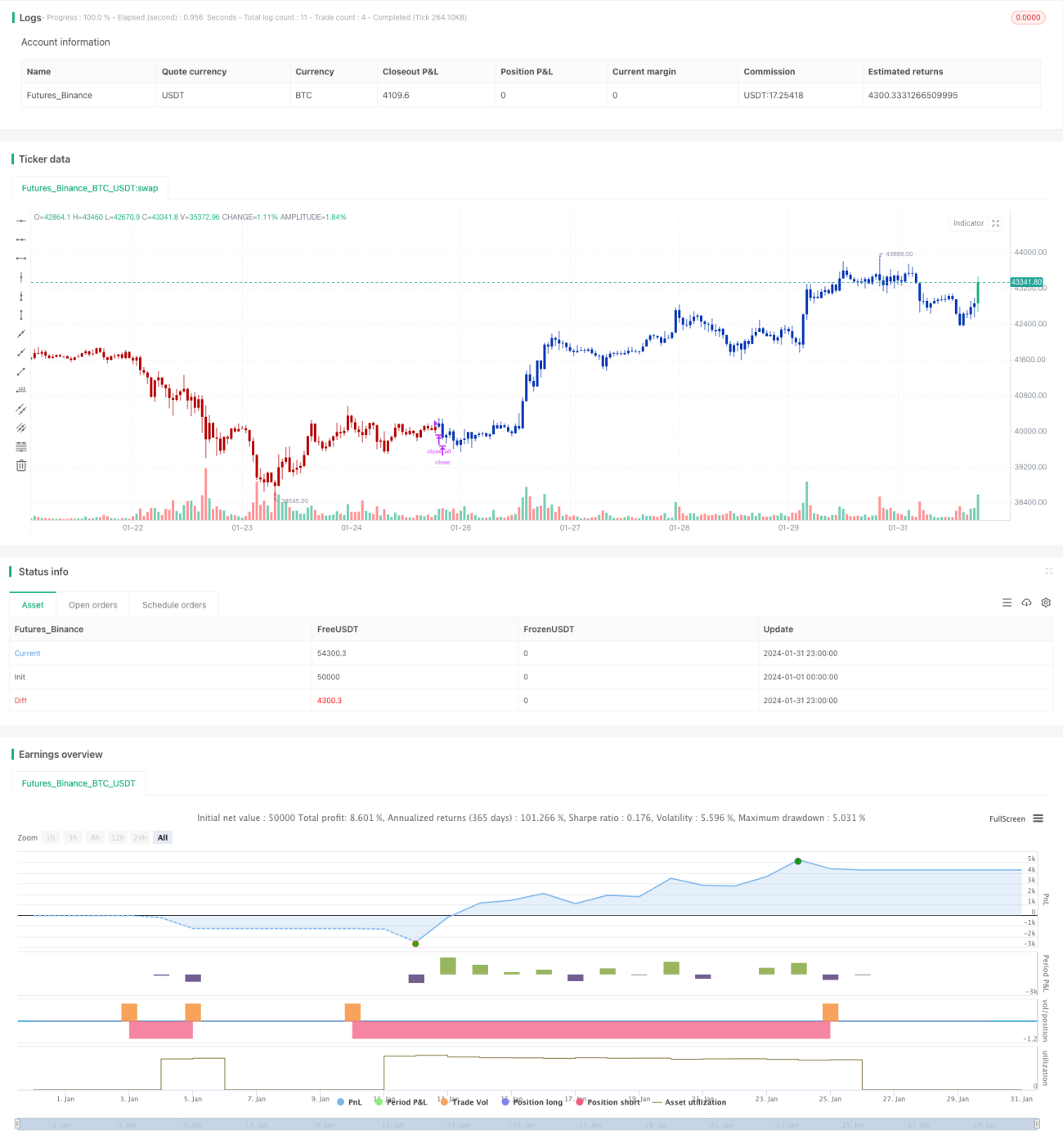

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1