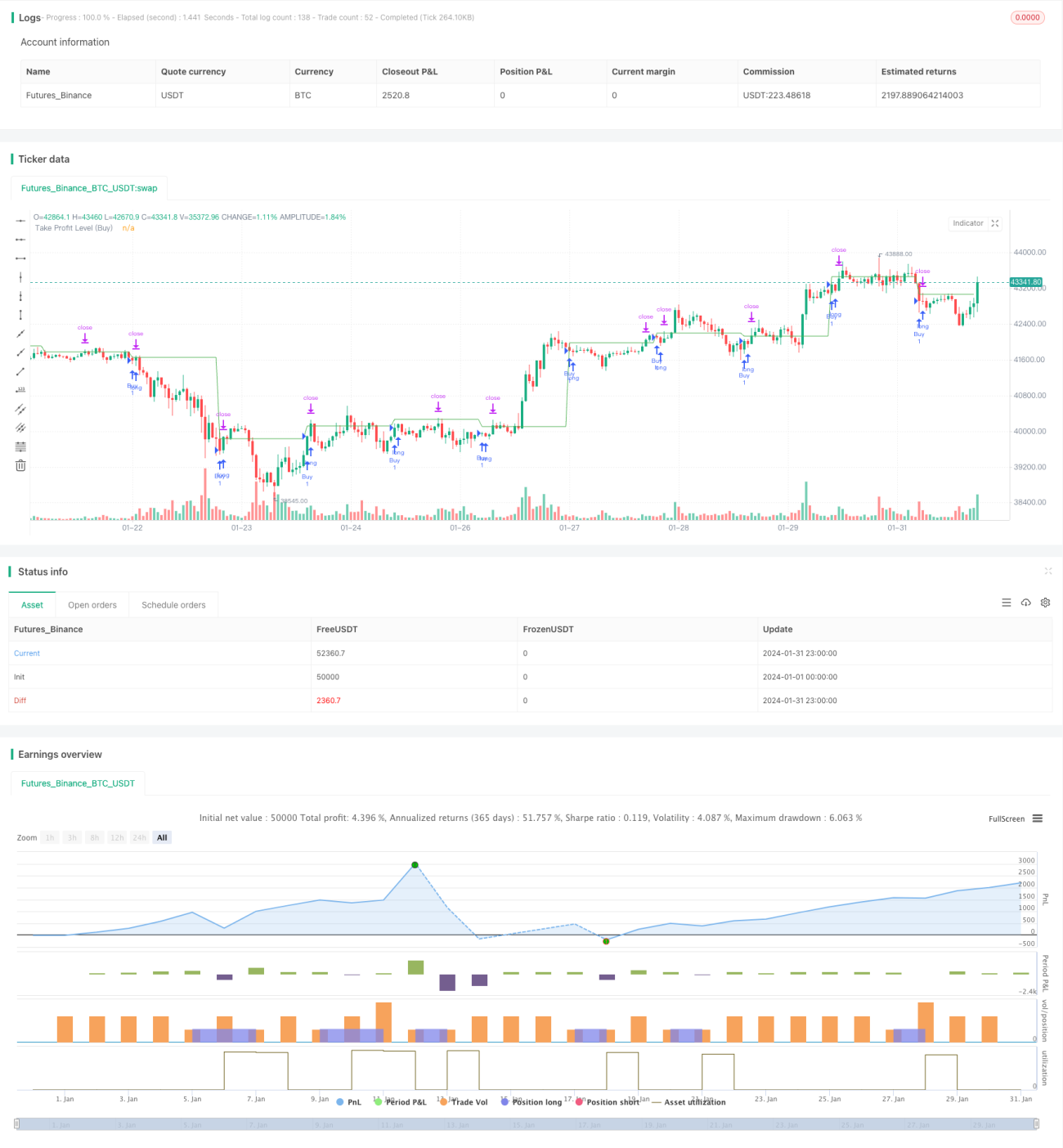

Estrategia de compra temporizada basada en tiempo y stop-loss por ATR

Resumen

La idea central de esta estrategia es combinar el tiempo y el indicador ATR para establecer el momento de compra y el punto de stop loss. La estrategia genera una señal de compra programada en un momento específico, tomando el precio de cierre en ese momento como precio de compra, y luego establece el punto de stop loss como el precio de compra más el valor del ATR. Esto permite filtrar momentos de compra inapropiados y, al mismo tiempo, utilizar el ATR para controlar el riesgo.

Principio de la estrategia

Esta estrategia se compone principalmente de las siguientes partes:

-

Parámetros de entrada: incluyen el tiempo de compra

timeTradey el parámetro ATRatrLength.timeTradedetermina el momento de la compra, yatrLengthdefine el período del indicador ATR. -

Cálculo del indicador ATR: se calcula el valor del ATR (

atrValue) según el parámetroatrLength. -

Definición de la condición de compra: se genera una señal de compra cuando la combinación de hora y minuto es igual a

timeTrade. -

Emisión de la orden de compra: cuando se cumple la condición de compra, se abre una posición larga y se registra el precio de compra (

buyprice). -

Establecimiento del stop loss: el punto de stop loss es el precio de compra más el valor del ATR. Cuando el precio supera este punto de stop loss, se cierra la posición.

-

Trazado: se dibuja una línea horizontal del nivel de stop loss.

Análisis de ventajas

La mayor ventaja de esta estrategia es que utiliza tanto el tiempo como el indicador ATR para confirmar el momento de compra y el punto de stop loss. Esto evita seguir ciegamente al mercado y controla eficazmente el riesgo. Además, el stop loss basado en ATR es dinámico y se ajusta según la volatilidad del mercado para establecer un rango de stop loss razonable. Por último, la lógica de la estrategia es simple y fácil de entender y seguir.

Análisis de riesgos

Esta estrategia presenta principalmente los siguientes riesgos:

-

Un ajuste inadecuado del tiempo de compra puede hacer que se pierdan buenos momentos de entrada o que se compre en condiciones de mercado desfavorables.

-

Un ajuste incorrecto del parámetro ATR, ya sea demasiado grande o demasiado pequeño, afectará el rendimiento de la estrategia.

-

No sigue eficazmente las tendencias a largo plazo; es más adecuada para operaciones a corto plazo.

-

No incorpora factores de análisis fundamental.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Combinar con un modelo multifactorial para determinar un momento de compra más científico.

-

Integrar modelos de volatilidad para optimizar la configuración del parámetro ATR.

-

Agregar un mecanismo de seguimiento de tendencias para adaptarse a períodos de tenencia más largos.

-

Incorporar análisis fundamental para evaluar la razonabilidad del momento de compra.

Resumen

En general, esta estrategia es una estrategia de trading intradía de alta frecuencia relativamente simple e intuitiva. Su idea central es utilizar la doble confirmación del tiempo y el indicador ATR para fijar el momento de compra y el punto de stop loss. Sus ventajas son un riesgo controlable y una implementación relativamente fácil. Sin embargo, también presenta deficiencias en la selección del momento de compra y la optimización de parámetros. En el futuro, se podría optimizar incorporando más factores, ajustando dinámicamente los parámetros e implementando seguimiento de tendencias.

- 1