Estrategia de trading basada en ruptura y retroceso

Resumen

La estrategia de trading de ruptura y retroceso utiliza el cálculo del indicador de fuerza absoluta del precio y el indicador MACD para realizar operaciones de ruptura y retroceso bajo una tendencia específica, perteneciendo a una estrategia de trading a corto plazo. Esta estrategia combina múltiples indicadores para juzgar la tendencia mayor, la tendencia intermedia y la tendencia a corto plazo, confirmando las señales mediante tendencias alineadas e indicadores complementarios para realizar un trading de seguimiento de tendencia.

Principio de la estrategia

La estrategia se basa principalmente en el indicador de fuerza absoluta del precio y el indicador MACD para implementar operaciones de ruptura y retroceso. Primero, calcula las EMA de 9, 21 y 50 períodos del precio para determinar la dirección de la tendencia mayor; luego calcula el indicador de fuerza absoluta del precio, que refleja la magnitud del ajuste a corto plazo; finalmente, calcula el indicador MACD para determinar la dirección de la tendencia a corto plazo. Cuando la tendencia mayor es alcista y se produce un ajuste a corto plazo, se compra; cuando la tendencia mayor es bajista y se produce un rebote a corto plazo, se vende.

Específicamente, para que la tendencia mayor de un activo sea alcista, se requiere que la EMA de 9 días esté por encima de la EMA de 21 días, y la EMA de 21 días esté por encima de la EMA de 50 días. El criterio para un ajuste a corto plazo es que la diferencia del indicador de fuerza absoluta sea inferior a 0 y el MACD DIFF sea inferior a 0. Para que la tendencia mayor sea bajista, se requiere que la EMA de 9 días esté por debajo de la EMA de 21 días, y la EMA de 21 días esté por debajo de la EMA de 50 días. El criterio para un rebote a corto plazo es que la diferencia del indicador de fuerza absoluta sea superior a 0 y el MACD DIFF sea superior a 0.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- Combina la tendencia mayor con los ajustes a corto plazo, evitando falsas rupturas.

- El uso combinado de múltiples indicadores proporciona una alta fiabilidad.

- El indicador de fuerza absoluta refleja la intensidad del ajuste, evaluando la calidad del retroceso.

- El MACD puede identificar la tendencia a corto plazo y las zonas de sobrecompra/sobreventa.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Un error en el juicio de la tendencia mayor puede llevar al fracaso de la operación.

- Un error en la evaluación del tiempo y la magnitud del retroceso puede resultar en un retroceso no efectivo.

- En condiciones de mercado extremas, los indicadores pueden divergir y generar señales falsas.

Para mitigar estos riesgos, se pueden optimizar los parámetros, evaluar indicadores de diferentes períodos; ajustar las reglas de tenencia para controlar la pérdida por operación; filtrar las señales con más indicadores para mejorar la precisión.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Probar combinaciones de más indicadores para encontrar estrategias de trading más adecuadas.

- Optimizar los parámetros de los indicadores para mejorar su sensibilidad.

- Ajustar el método de stop-loss para reducir la pérdida máxima por operación.

- Añadir condiciones de filtro para generar señales en zonas más efectivas.

- Incorporar indicadores de más marcos temporales para mejorar la precisión del juicio.

Conclusión

En resumen, la estrategia de trading de ruptura y retroceso es, en general, una estrategia de trading a corto plazo relativamente estable. Combina el juicio de tendencias mayores, intermedias y cortas, evitando operaciones erróneas en mercados laterales. Además, el uso combinado de indicadores mejora la precisión del juicio. Con pruebas y optimizaciones posteriores, esta estrategia puede convertirse en una estrategia estable que merezca mantenerse a largo plazo.

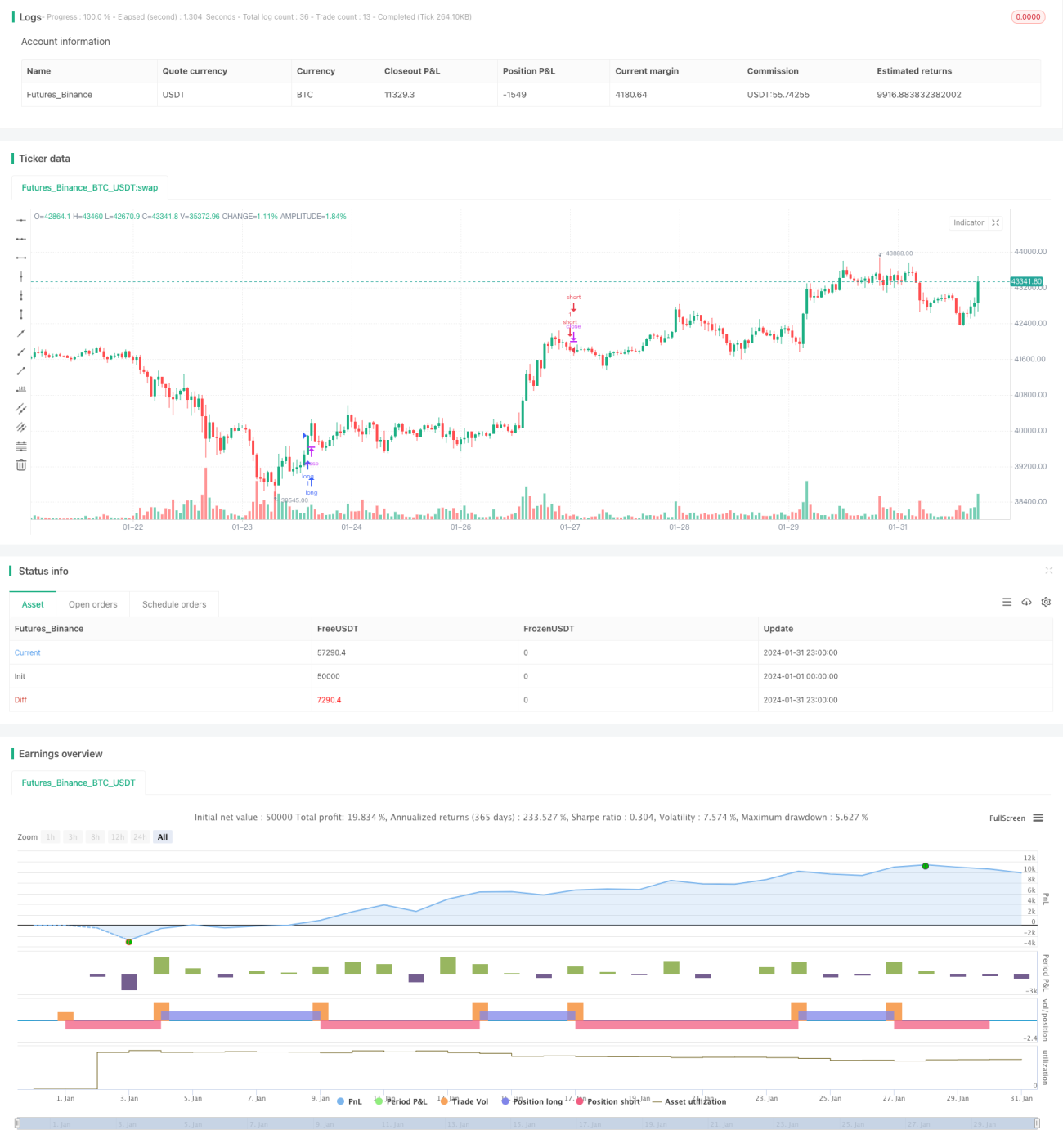

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1