Análisis basado en la estrategia de doble EMA

Resumen

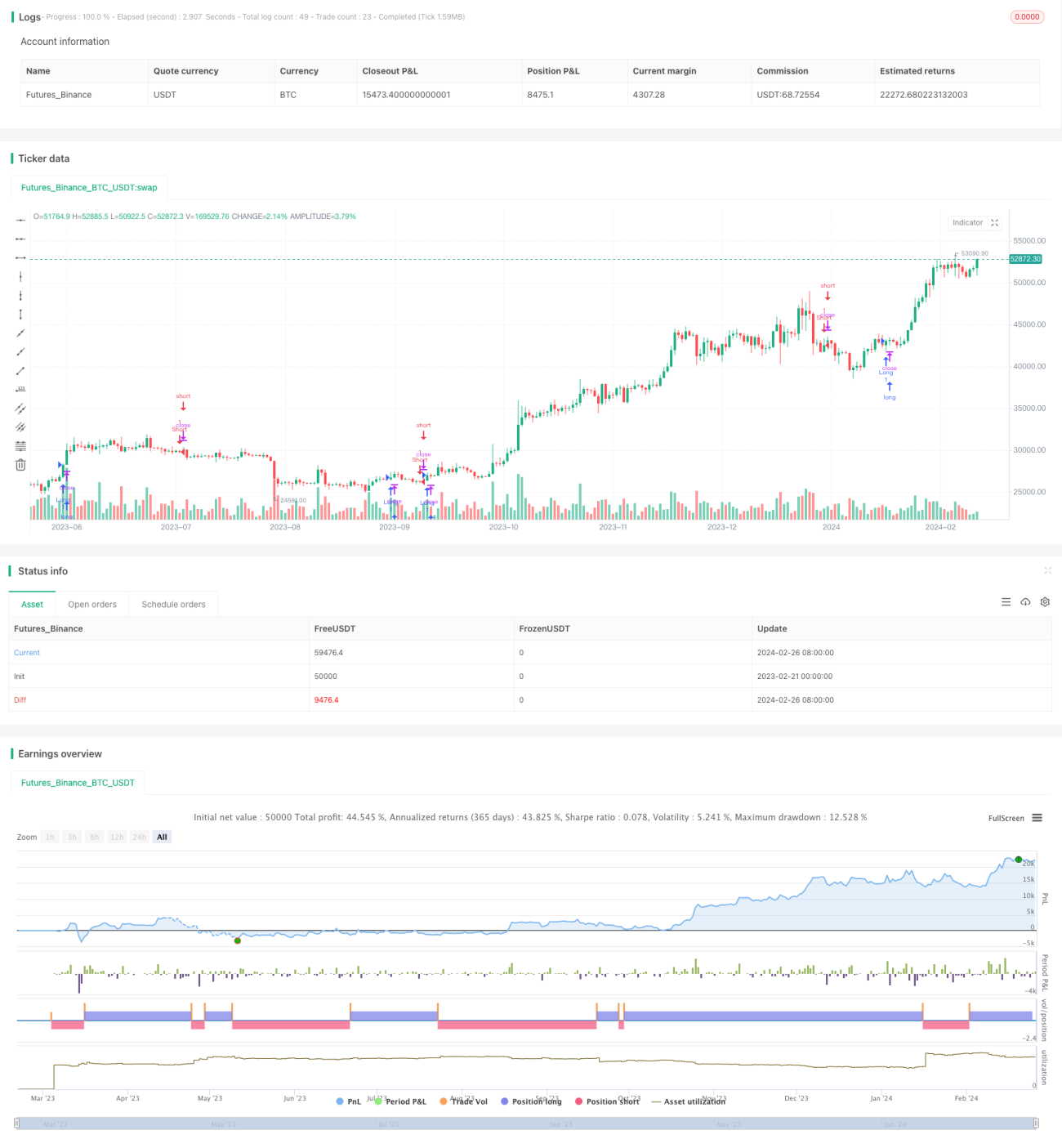

La estrategia de doble EMA es una estrategia de seguimiento de tendencia que identifica la dirección de la tendencia del precio mediante el cálculo de EMA de diferentes períodos, para así decidir cuándo abrir o cerrar una posición. Esta estrategia es simple y práctica, adecuada para mercados con una tendencia fuerte.

Principio de la estrategia

Esta estrategia se basa principalmente en dos indicadores EMA: uno de período corto (EMA de 9 días) y otro de período más largo (EMA de 21 días). El cruce entre ellos genera señales de apertura y cierre de posiciones.

Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se considera que el precio ha entrado en una tendencia alcista, por lo que la estrategia abre una posición larga para seguir el aumento del precio. Cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se considera que el precio ha entrado en una tendencia bajista, por lo que la estrategia abre una posición corta para seguir la caída del precio.

El indicador EMA puede filtrar eficazmente el ruido en los datos de precios e identificar la dirección principal de la tendencia. Por lo tanto, esta estrategia utiliza el doble EMA como base para abrir y cerrar posiciones, con la expectativa de capturar ciclos de tendencia de precios más largos.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- La idea de la estrategia es simple y clara, fácil de entender e implementar.

- Puede identificar eficazmente la tendencia de los precios y abrir posiciones oportunamente para seguir la tendencia.

- Utiliza el indicador EMA para filtrar el ruido, evitando ser interferido por las oscilaciones de precios a corto plazo.

- Los parámetros EMA son configurables, permitiendo ajustar la sensibilidad de la estrategia.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- En los puntos de reversión de la tendencia, la naturaleza rezagada del indicador EMA puede provocar mayores pérdidas.

- Si los parámetros EMA no se configuran adecuadamente, aumenta la tasa de señales falsas.

- Esta estrategia es más adecuada para mercados con tendencias fuertes; en mercados laterales (de consolidación) es propensa a sufrir pérdidas.

Optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Combinar con otros indicadores para identificar reversiones de tendencia y reducir pérdidas. Por ejemplo, MACD, KDJ, etc.

- Agregar lógica de stop-loss; una buena estrategia de stop-loss puede reducir significativamente el drawdown máximo de la estrategia.

- Optimizar los parámetros EMA para que se ajusten mejor a las características de precios de diferentes activos.

- Combinar algoritmos de aprendizaje automático para lograr la optimización automática de los parámetros EMA.

Resumen

En general, la estrategia de doble EMA es una estrategia de seguimiento de tendencia muy práctica. Es fácil de operar, comprensible y ofrece un rendimiento excelente en mercados con tendencias fuertes. Al mismo tiempo, esta estrategia también presenta algunos riesgos, que pueden mitigarse optimizándola desde múltiples dimensiones para mejorar su estabilidad. En resumen, la estrategia de doble EMA es una referencia importante para el trading cuantitativo.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1