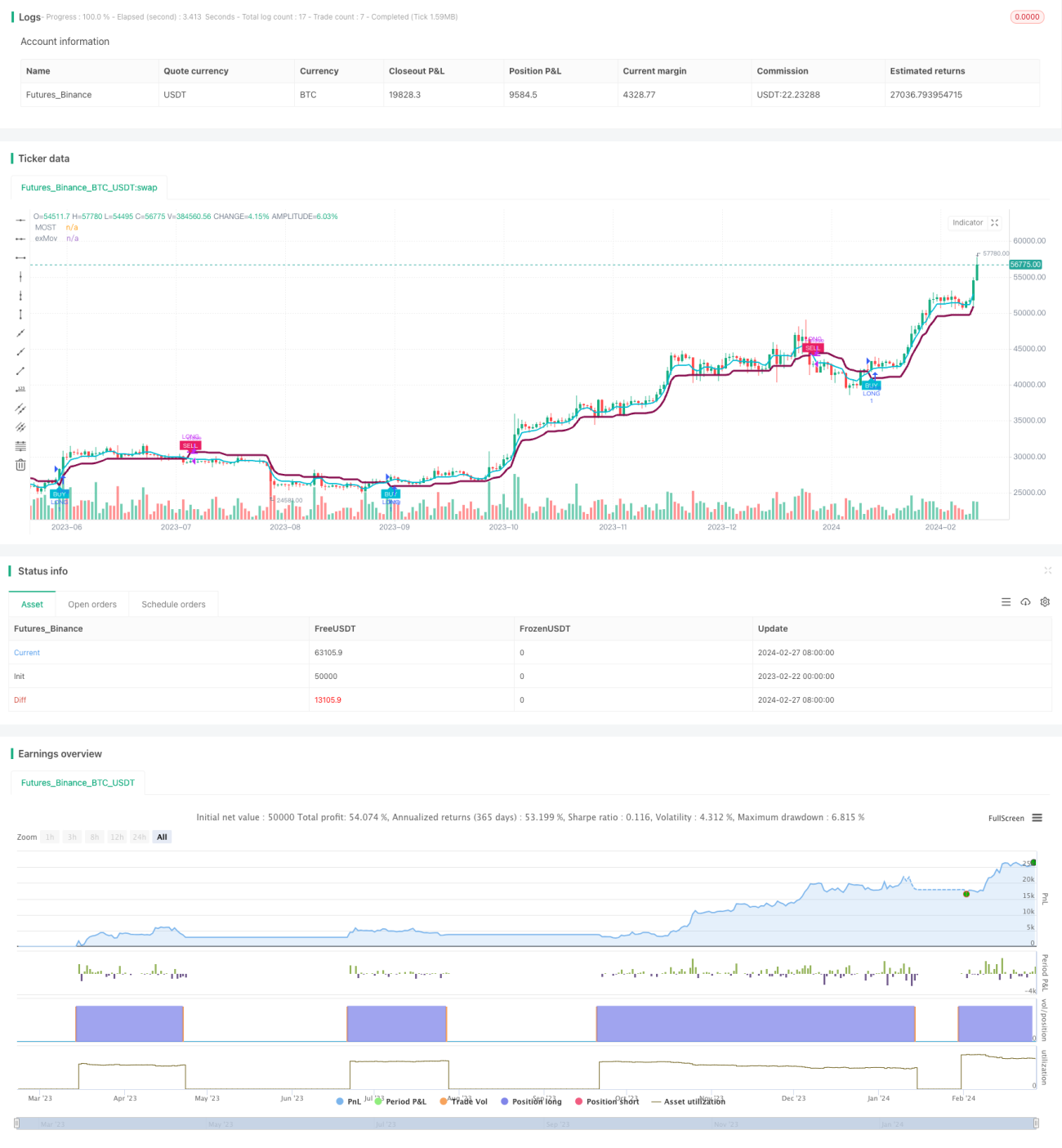

Estrategia de seguimiento de tendencia basada en MOST y KAMA

Visión General

Esta estrategia combina múltiples medias móviles como SMA, EMA y KAMA para identificar la dirección de la tendencia del precio, y establece un stop loss basado en la ruptura de precios, diseñando una estrategia que sigue la tendencia. Cuando el precio sube, se sigue el límite superior como stop loss; cuando el precio baja, se sigue el límite inferior como stop loss. La ventaja de la estrategia es que la combinación de múltiples medias móviles suaviza los datos de precio y permite identificar la tendencia; el diseño dinámico del stop loss evita que este sea demasiado sensible. El riesgo radica en que el ajuste del stop loss puede ser demasiado laxo, impidiendo un cierre oportuno de la posición.

Principio de la Estrategia

La estrategia utiliza KAMA como indicador base para determinar la dirección de la tendencia, ya que KAMA responde con mayor sensibilidad a los cambios de precio y puede identificar giros de forma temprana. Al mismo tiempo, la estrategia incluye la combinación de otras medias móviles como SMA y EMA, que filtran el precio y ayudan a identificar la dirección principal de la tendencia.

El stop loss de la estrategia se establece en función del propio precio y de las medias móviles. En concreto, el stop loss de seguimiento alcista se fija como la media móvil más un porcentaje de margen; el stop loss de seguimiento bajista se fija como la media móvil menos un porcentaje de margen. Esto permite cerrar la posición inmediatamente cuando el precio se revierte.

La condición de entrada es: cuando el precio rompe al alza el stop loss superior, se abre una posición larga; cuando el precio rompe a la baja el stop loss inferior, se abre una posición corta.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que, mediante la combinación de múltiples medias móviles, mejora la precisión en la identificación de tendencias y reduce las señales falsas. Además, el stop loss se basa en medias móviles que cambian dinámicamente, ajustándose al precio en tiempo real, lo que permite responder a eventos repentinos.

Además, en comparación con estrategias de un solo indicador, esta estrategia combina las ventajas del seguimiento de tendencia y de las estrategias de ruptura. En mercados con tendencia, maximiza las ganancias; en mercados laterales, reduce las pérdidas mediante el stop loss.

Análisis de Riesgos

El principal riesgo de esta estrategia es que el stop loss puede ser demasiado laxo, impidiendo un cierre oportuno de la posición. Esto se debe a que el porcentaje de retroceso del stop loss es fijo; si el mercado experimenta cambios bruscos, el stop loss no se actualiza a tiempo, lo que puede generar pérdidas significativas.

Además, las medias móviles tienen un fuerte rezago y no pueden reaccionar instantáneamente a los cambios de precio. Esto también puede impedir un cierre oportuno cuando la tendencia se revierte rápidamente.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Probar diferentes parámetros para el porcentaje del stop loss, encontrando una combinación más óptima.

- Intentar que el stop loss sea dinámico, ajustándose según el nivel de volatilidad del mercado.

- Añadir otros indicadores para introducir más variables en la base del stop loss, mejorando la adaptabilidad de la estrategia.

- Optimizar los parámetros de período de las medias móviles, encontrando el ajuste que mejor suavice el precio.

Resumen

En general, esta estrategia es bastante robusta. Combina múltiples medias móviles para determinar la dirección de la tendencia y diseña un mecanismo de stop loss de seguimiento dinámico con el objetivo de seguir la tendencia. Sus ventajas incluyen la reducción de señales falsas y el control del riesgo mediante el stop loss; sus desventajas son que el stop loss puede ser demasiado amplio, impidiendo un cierre rápido. El siguiente paso en la optimización debe centrarse en el diseño del stop loss, de modo que pueda ajustarse dinámicamente según los cambios del mercado.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1