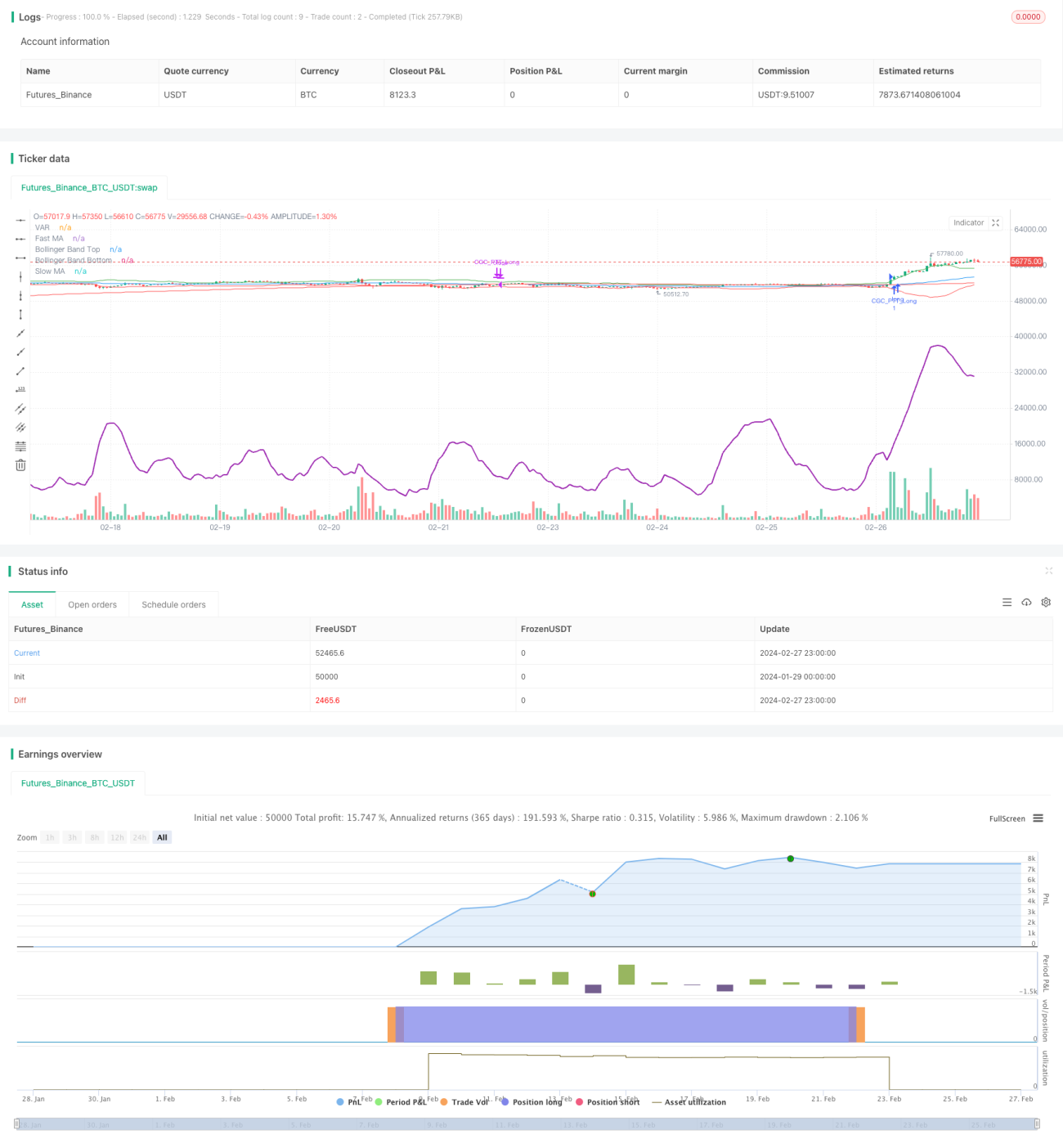

Estrategia de seguimiento de volatilidad basada en doble media móvil

Resumen

La estrategia de seguimiento de volatilidad con doble media móvil combina dos grandes ideas: la estrategia de cruce dorado y de la muerte, y la estrategia de seguimiento del indicador de volatilidad de medias móviles. Calculando los cruces de medias móviles simples de diferentes períodos se determina el cruce dorado y de la muerte, y al mismo tiempo, combinando las Bandas de Bollinger y el indicador VIDYA se juzga la tendencia del mercado y la volatilidad, logrando una identificación clara de la tendencia y una captura eficiente de los puntos clave.

Principio de la estrategia

Los indicadores centrales de esta estrategia incluyen la media móvil simple, las Bandas de Bollinger y la media móvil exponencial de índice de volatilidad VIDYA. La estrategia establece diferentes períodos para la media móvil rápida SMA y la media móvil lenta LMA. El cruce dorado de la media rápida sobre la lenta se toma como señal de compra, y el cruce de la muerte como señal de cierre de posición. Al mismo tiempo, las Bandas de Bollinger determinan si el precio supera los límites superior e inferior durante el mantenimiento de la posición. La media móvil exponencial VIDYA combina información de volatilidad para juzgar la dirección e intensidad de la tendencia actual.

Específicamente, la lógica de la señal de compra es que la media rápida cruce por encima de la lenta y el precio esté por encima de la curva VIDYA, lo que indica una tendencia alcista y una ampliación de la volatilidad. La señal de cierre de posición es que la media rápida cruce por debajo de la lenta o que el precio esté por debajo de la curva VIDYA, lo que indica una reversión de la tendencia o una contracción de la volatilidad.

Análisis de ventajas

La mayor ventaja de la estrategia de seguimiento de volatilidad con doble media móvil radica en la combinación de dos indicadores para evaluar el estado del mercado, lo que puede mejorar la precisión de las decisiones. Las ventajas específicas son:

- La estrategia de cruce dorado y de la muerte es simple y efectiva, permitiendo identificar claramente los puntos de inflexión de la tendencia.

- El indicador de volatilidad VIDYA puede rastrear dinámicamente los cambios en la volatilidad del mercado.

- El juicio de las Bandas de Bollinger permite que la estrategia responda rápidamente a las oscilaciones de precios.

En resumen, esta estrategia integra información de múltiples dimensiones como tendencia, regresión y volatilidad, respondiendo más rápidamente a los cambios del mercado, lo que aumenta la posibilidad de obtener rendimientos excesivos.

Análisis de riesgos

Aunque la estrategia tiene muchas ventajas, también presenta ciertos riesgos que deben tenerse en cuenta:

- Una configuración inadecuada de los parámetros puede provocar operaciones demasiado frecuentes, aumentando los costos de transacción y las pérdidas por deslizamiento.

- Cuando los dos indicadores generan señales conflictivas, es necesario definir claramente la prioridad, de lo contrario se podría perder la mejor oportunidad de entrada.

- La estrategia puede presentar un riesgo de sobreajuste en las pruebas retrospectivas, y su rendimiento en tiempo real puede diferir significativamente de los resultados de las pruebas.

Para reducir los riesgos anteriores, se recomienda optimizar la configuración de los parámetros, definir claramente la prioridad de las señales de los indicadores, agregar controles de deslizamiento y verificar la robustez de la estrategia en diferentes entornos de mercado.

Direcciones de optimización

Las principales direcciones de optimización de esta estrategia se centran en la configuración de parámetros y las condiciones de filtro, que pueden abordarse desde las siguientes dimensiones:

- Optimizar los períodos de las medias móviles rápida y lenta.

- Ajustar el ancho de banda de las Bandas de Bollinger.

- Optimizar el parámetro de suavizado α en VIDYA.

- Agregar filtros de anomalías de precio o volumen.

Mediante la combinación de la optimización de parámetros y reglas, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia.

Conclusión

La estrategia de seguimiento de volatilidad con doble media móvil utiliza múltiples indicadores para evaluar el estado del mercado, prestando atención tanto a los puntos de inflexión de la tendencia como a la volatilidad de los precios. Es una estrategia efectiva que equilibra el riesgo y el rendimiento. Esta estrategia tiene un amplio margen de optimización y merece una mayor exploración y verificación, con la expectativa de obtener rendimientos excesivos considerables en operaciones en tiempo real.

- 1