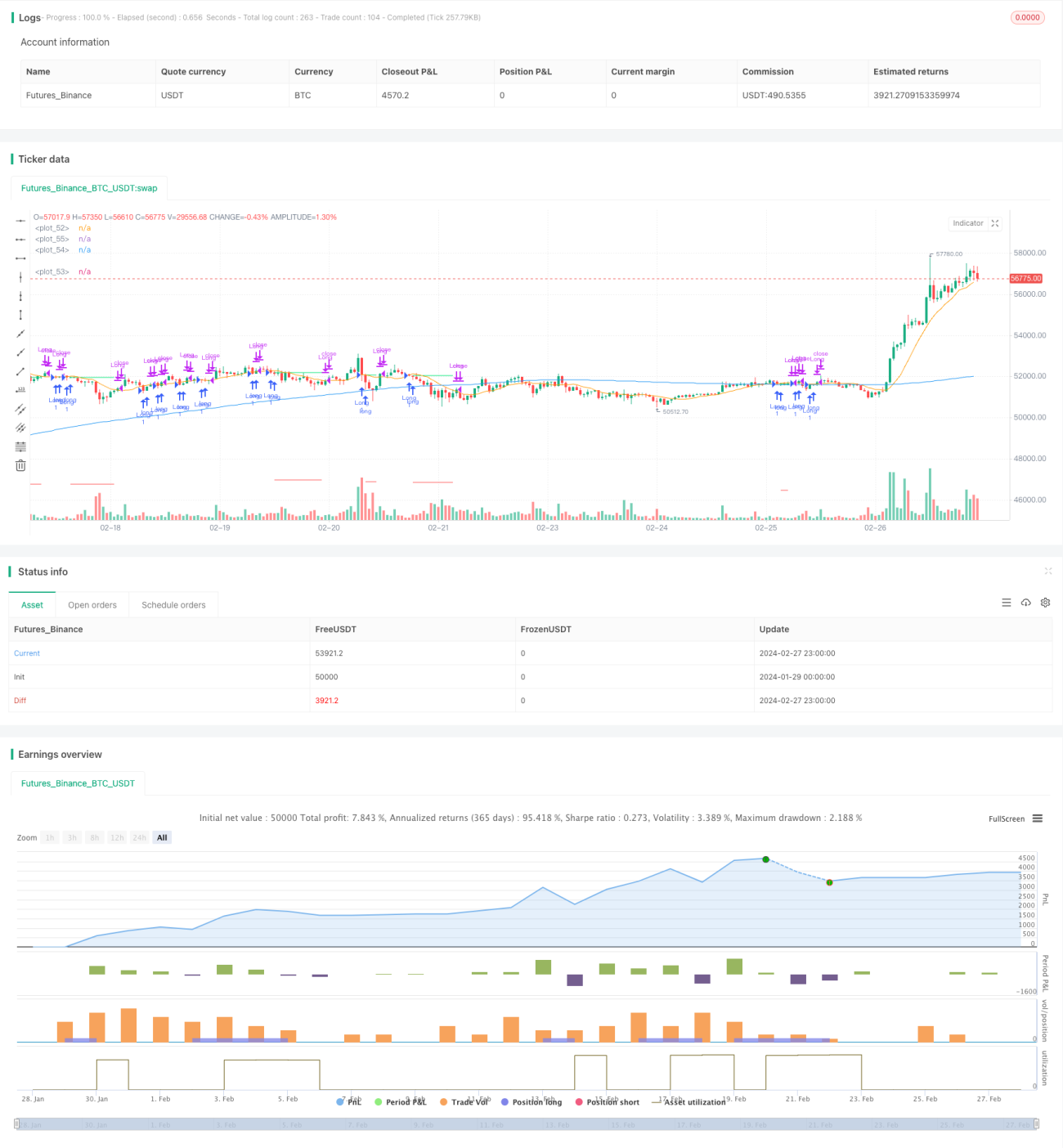

Estrategia de trading de retroceso de media móvil en múltiples marcos temporales

Resumen

Esta estrategia utiliza un enfoque de medias móviles en múltiples marcos temporales, empleando la media móvil de largo plazo para determinar la dirección de la tendencia principal y la media móvil de corto plazo para determinar la dirección de la tendencia a corto plazo. Cuando las tendencias de largo y corto plazo confirman una dirección consistente, se ingresa en largo/corto; cuando el corto plazo retrocede cerca del largo plazo, se identifica una oportunidad de entrada por ajuste a corto plazo, momento en el que se realiza la operación contraria. Esta estrategia se aplica principalmente a acciones con tendencia a medio y largo plazo.

Principio de la estrategia

Esta estrategia utiliza una media móvil simple de 200 días para determinar la dirección de la tendencia a largo plazo y una media móvil simple de 10 días para determinar la dirección de la tendencia a corto plazo. Cuando el precio de la acción está por encima de la media móvil de 200 días y por debajo de la media móvil de 10 días, indica que se encuentra en una fase de tendencia alcista de largo plazo y retroceso de corto plazo, momento en el que se toma una posición larga. Cuando el precio de la acción está por debajo de la media móvil de 200 días y por encima de la media móvil de 10 días, indica que se encuentra en una fase de tendencia bajista de largo plazo y rebote de corto plazo, momento en el que se toma una posición corta.

Específicamente, cuando se cumplen las siguientes condiciones, se ingresa en largo: precio de cierre > media móvil de 200 días y precio de cierre < media móvil de 10 días; cuando se cumplen las siguientes condiciones, se ingresa en corto: precio de cierre < media móvil de 200 días y precio de cierre > media móvil de 10 días.

Después de la entrada, se establece un mecanismo de stop loss; si el precio retrocede más del 10% desde el precio de compra, se sale con pérdida. Además, si se ha configurado la opción i_lowerClose, se esperará a que aparezca un precio de cierre más bajo antes de salir, lo que evita que el stop loss sea demasiado sensible.

Análisis de ventajas

Esta estrategia combina medias móviles de múltiples marcos temporales, lo que permite capturar la dirección de la tendencia a medio y largo plazo con alta probabilidad. Cuando la media móvil de corto plazo retrocede hasta la media móvil de largo plazo, la estrategia utsch proporciona un buen momento de entrada. En comparación con un sistema de una sola media móvil, reduce la probabilidad de quedar atrapado debido a ajustes a corto plazo.

El riesgo de esta estrategia es controlable. Se establece un ratio de stop loss del 10% para controlar las pérdidas; además, se establecen condiciones de filtro temporal para evitar operar en períodos de tiempo específicos.

Análisis de riesgos

Esta estrategia aún tiene el riesgo de quedar atrapado. Cuando el ajuste a corto plazo se prolonga demasiado o la amplitud del ajuste es demasiado grande, puede activarse el stop loss y salir de la posición, lo que conlleva el riesgo de pérdidas.

Esta estrategia tiene baja adaptabilidad a los instrumentos de trading. Para acciones con alta volatilidad y largos períodos de ajuste, la estrategia tiende a ser detenida por el stop loss, resultando ineficaz.

Cuando el mercado en su conjunto experimenta un ajuste importante, esta estrategia también enfrenta pérdidas significativas. Por ejemplo, durante una crisis financiera, la estrategia puede tener dificultades para obtener ganancias.

Direcciones de optimización

Se pueden introducir más sistemas de medias móviles para formar un mecanismo de filtrado múltiple. Por ejemplo, agregar una media móvil de 50 días, y solo considerar la entrada cuando el precio de cierre esté entre la media móvil de 50 días y la de 200 días. Esto puede filtrar aún más los instrumentos con buena tendencia.

Se puede establecer un stop loss dinámico. Específicamente, después de la entrada, se puede ajustar el nivel de stop loss en función del rango de volatilidad de la acción, en lugar de un stop loss fijo del 10%. Esto reduce la probabilidad de que se active un stop loss innecesario.

Se pueden combinar otros indicadores para juzgar las condiciones del mercado. Por ejemplo, el MACD; cuando el MACD muestra que el mercado está divergiendo, se puede pausar la estrategia para evitar pérdidas. Esto permite controlar el inicio y la detención de la estrategia según el juicio del mercado global.

Resumen

En general, esta estrategia es una típica estrategia de medias móviles en múltiples marcos temporales. Combina medias móviles de largo y corto plazo, capturando la tendencia a medio y largo plazo con alta probabilidad mientras aprovecha las oportunidades de retroceso a corto plazo para entrar. El riesgo de la estrategia también está dentro de límites controlables. Introduciendo más indicadores y optimizando el método de stop loss, entre otros, se puede mejorar aún más la estabilidad de la estrategia.

- 1