Estrategia de trading cuantitativa basada en cruces de medias móviles y patrones de velas intradía

Resumen

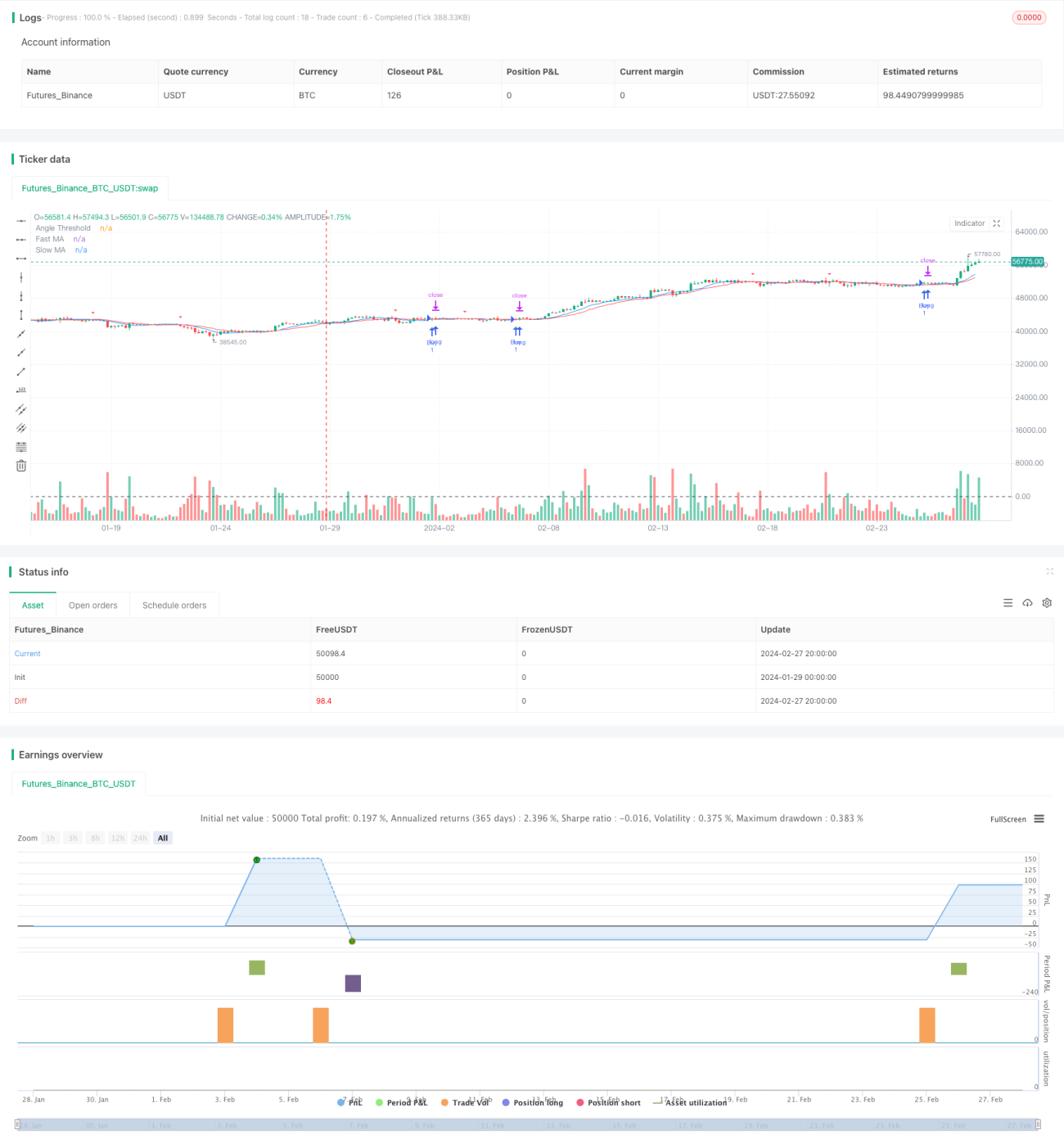

Esta estrategia genera señales de trading basándose en el cruce de la media móvil de 9 días y la media móvil de 15 días, junto con algunas formaciones típicas de velas intradiarias. Cuando la línea rápida cruza por encima de la línea lenta y se cumplen ciertas condiciones de ángulo y patrones de velas específicos, se toma una posición larga; cuando la línea rápida cruza por debajo de la línea lenta, se toma una posición corta. Además, se establecen niveles de stop loss y take profit para controlar el riesgo.

Principio de la estrategia

Cuando la media móvil de corto plazo (línea de 9 días) cruza por encima de la media móvil de largo plazo (línea de 15 días), indica que la tendencia alcista a corto plazo es fuerte, por lo que se toma una posición larga; cuando la media móvil de corto plazo cruza por debajo de la media móvil de largo plazo, indica que la tendencia bajista a corto plazo es fuerte, por lo que se toma una posición corta. Al mismo tiempo, se requiere que el ángulo de la media móvil sea superior a 30 grados para garantizar un impulso suficiente al alza o a la baja. La inclusión de patrones de velas intradiarias específicos, como martillo, libro, etc., ayuda a filtrar algunas señales de falsa ruptura.

Esta estrategia utiliza principalmente la función de seguimiento de tendencia de las medias móviles y las características de algunos patrones de velas, y puede adaptarse a diferentes instrumentos del mercado ajustando los parámetros.

Análisis de ventajas

La estrategia combina el indicador de media móvil con el juicio de patrones de velas intradiarias, lo que permite filtrar parte del ruido y hacer que las señales de trading sean más fiables. Especialmente, la adición del umbral de ángulo asegura que solo se emitan señales cuando el momentum del cambio de precio sea suficientemente grande, evitando señales falsas innecesarias. Además, la estrategia establece niveles de stop loss y take profit, lo que permite reducir automáticamente la pérdida máxima de las operaciones y asegurar las ganancias. Estas medidas mejoran tanto la estabilidad como la rentabilidad de la estrategia.

Como indicador de seguimiento de tendencia, la media móvil puede capturar las tendencias de precios a medio y largo plazo. Por otro lado, los patrones de velas intradiarias reflejan la relación de fuerzas de los participantes del mercado a corto plazo. Combinar ambos permite obtener señales de trading en diferentes escalas temporales. Esta estrategia integra las ventajas de varios indicadores de juicio, por lo que debería lograr buenos resultados en la práctica.

Análisis de riesgos

Los principales riesgos de esta estrategia pueden ser los siguientes:

-

Riesgo de falsa ruptura. Cuando el mercado se encuentra en un estado de consolidación lateral, las medias móviles pueden cruzarse varias veces, y la mayoría de las señales generadas por estos cruces son falsas. En ese caso, no se obtienen ganancias y es posible quedar atrapado. La inclusión de patrones de velas y condiciones de ángulo puede mitigar este riesgo.

-

Riesgo de reversión de tendencia. Como indicador de seguimiento de tendencia, la media móvil no puede proporcionar señales adelantadas en momentos de reversión. Mantener una posición en ese momento puede generar pérdidas significativas. Este riesgo se puede controlar mediante un stop loss estricto.

-

Riesgo de optimización de parámetros. Diferentes instrumentos del mercado tienen diferentes adaptabilidades a los parámetros establecidos. Si se utiliza directamente un conjunto de parámetros sin ajustes, también pueden producirse pérdidas. Esto requiere encontrar los parámetros óptimos mediante backtesting y simulación en vivo.

En resumen, cuando esta estrategia carece de un juicio sobre el entorno del mercado, puede generar algunas señales falsas y el riesgo de comprar en máximos y vender en mínimos. Se puede optimizar aún más añadiendo juicios sobre la tendencia a gran escala y las características de precio-volumen para reducir estos riesgos.

Direcciones de optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

-

Añadir un juicio sobre la tendencia a gran escala. Por ejemplo, verificar si el mercado se encuentra en un canal alcista o bajista a medio-largo plazo para evitar operar en contra de la tendencia.

-

Incorporar el análisis de indicadores de volumen. Por ejemplo, el indicador de tasa de comisiones de Tongdaxin puede evaluar la fuerza de compra y venta, evitando vender en corto acciones con alta tasa de comisiones o comprar acciones con baja tasa de comisiones.

-

Combinar con los fundamentos de las acciones. Seleccionar acciones con perspectivas financieras positivas y crecimiento estable de ganancias para operar puede aumentar la tasa de acierto.

-

Optimizar la combinación de parámetros del sistema de medias móviles. Se pueden probar medias móviles de diferentes longitudes, o añadir tres medias, cinco medias, etc., para construir un sistema de trading con mayor espacio de ajuste de parámetros.

-

Probar diferentes parámetros de stop loss y take profit. Según los resultados del backtesting, ajustar el coeficiente de arrastre de ganancias para obtener la mejor relación riesgo-recompensa.

Mediante la optimización en estas direcciones, se puede esperar una mejora significativa tanto en la rentabilidad como en la estabilidad de la estrategia.

Conclusión

En resumen, esta estrategia integra las ventajas del indicador de media móvil y algunos patrones de velas intradiarias. Las condiciones para generar señales de trading son bastante estrictas, lo que permite filtrar gran parte del ruido y mejorar considerablemente la calidad de las señales de cruce. Al mismo tiempo, mediante el establecimiento de stop loss y take profit, se controlan la pérdida máxima y las ganancias realizadas. Se trata de una estrategia de trading cuantitativo estable y recomendable.

El siguiente paso consiste en optimizar los parámetros para mejorar aún más la tasa de acierto y la rentabilidad de la estrategia. La incorporación de más indicadores también puede fortalecer la robustez del sistema de trading general. Tras una simulación rigurosa en vivo, esta estrategia tiene el potencial de convertirse en una herramienta cuantitativa eficaz para generar ganancias estables.

- 1