Basado en la estrategia de ruptura de momentum

Resumen

La idea principal de esta estrategia es decidir cuándo comprar y vender criptomonedas basándose en indicadores de impulso de precios. Intenta capturar tendencias cuando se produce un cambio de dirección en el precio y aprovechar el impulso del movimiento de precios para obtener ganancias.

Principio de la estrategia

La estrategia utiliza dos indicadores para determinar las señales de entrada y salida. El primero es el propio precio: verifica el máximo y mínimo de las últimas 10 velas. El segundo es un indicador de impulso basado en el precio, el valor %K.

Específicamente, cuando el precio está por debajo del 98% del máximo de las últimas 10 velas (umbral de compra), la estrategia emite una señal de compra. Esto significa que se ha producido una ruptura a la baja. Del mismo modo, cuando el precio supera el 102% del mínimo de las últimas 10 velas (umbral de venta), la estrategia emite una señal de venta, indicando una ruptura al alza.

De esta manera, la estrategia puede capturar los puntos de inflexión cuando el movimiento de precios forma una nueva tendencia. Ajustando los umbrales de compra y venta se puede controlar la sensibilidad de la estrategia a las señales de ruptura.

Análisis de ventajas

La mayor ventaja de esta estrategia es que considera tanto el nivel de precio como el factor de impulso. Depender de un indicador de impulso permite capturar de manera más fiable las verdaderas reversiones de tendencia, evitando ser engañado por rupturas falsas. Las ventajas específicas son:

- Utiliza el indicador de impulso para filtrar el ruido e identificar señales reales.

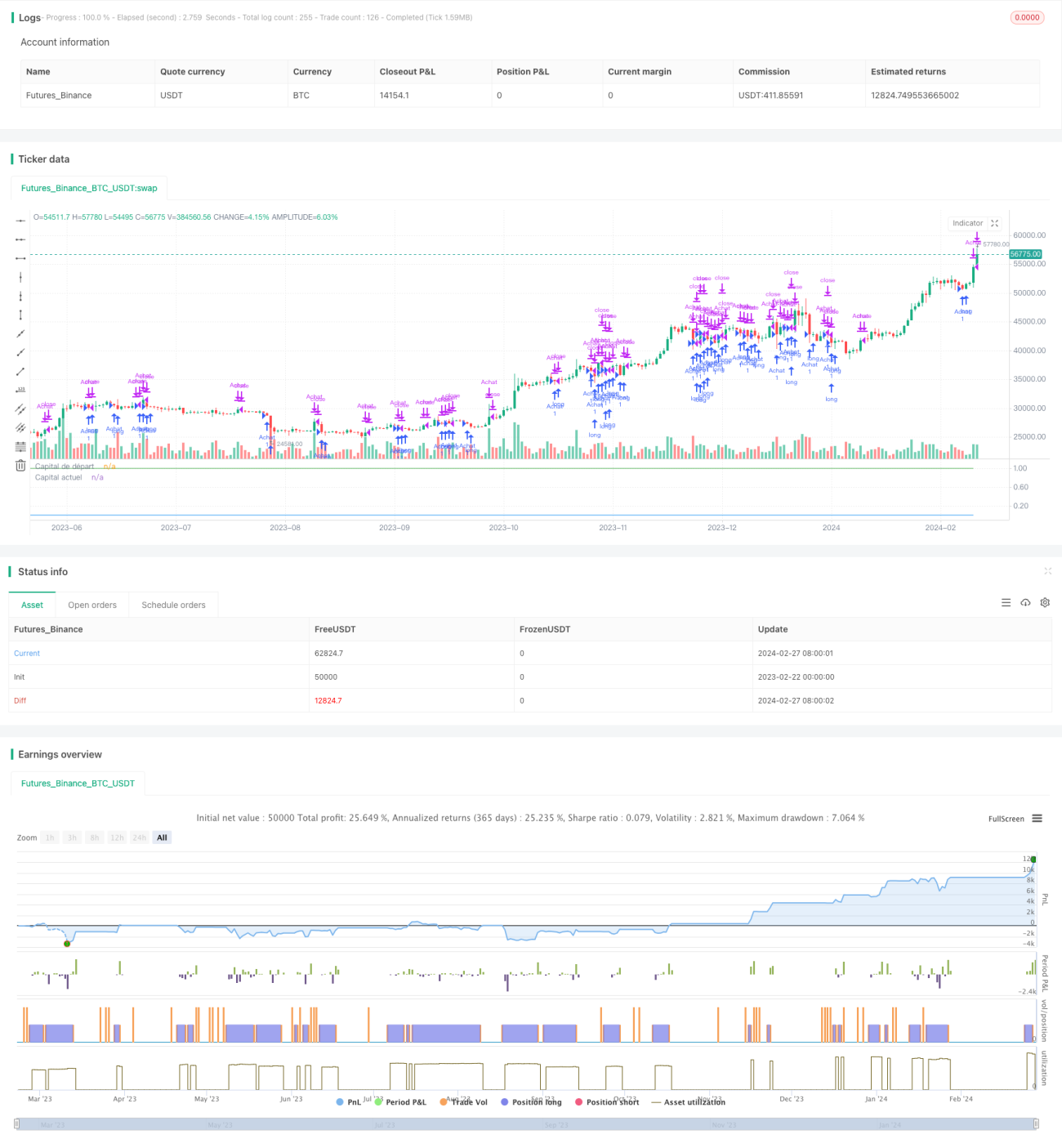

- Excelente rendimiento en backtesting, con una reducción máxima relativamente pequeña.

- Se puede controlar la frecuencia de la estrategia ajustando los parámetros.

- Combinada con un stop loss, puede gestionar eficazmente el riesgo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos que deben tenerse en cuenta. Los principales riesgos son:

- Una caída repentina del mercado que provoque un desplome, imposibilitando el stop loss.

- El impacto de las comisiones de transacción y el deslizamiento.

- Una configuración de parámetros inadecuada, que provoque operaciones excesivamente frecuentes o la pérdida de oportunidades.

Medidas correctivas:

- Adoptar un modelo multifactorial para evitar que un solo indicador falle.

- Incorporar un stop loss para limitar la pérdida máxima.

- Optimizar los parámetros para que la estrategia sea más estable.

Direcciones de optimización

Esta estrategia también puede optimizarse en los siguientes aspectos:

- Añadir más indicadores de filtro, como volumen, bandas de Bollinger, etc.

- Ajustar dinámicamente los parámetros basándose en métodos de aprendizaje automático.

- Combinar el análisis fundamental para ajustar la estrategia antes y después de eventos importantes.

- Optimizar la utilización del capital, amplificando los rendimientos de la estrategia mediante el apalancamiento.

Conclusión

En general, esta estrategia de ruptura por impulso es muy adecuada para capturar oportunidades de trading a corto plazo en criptomonedas. Utiliza eficazmente las características de impulso en las reversiones de precios para obtener ganancias, al mismo tiempo que controla el riesgo. Mediante la optimización continua de parámetros y modelos, la estrategia puede ser más robusta y obtener rendimientos estables más altos.

- 1