Estrategia de trading automático largo/corto basada en el indicador RSI

Resumen

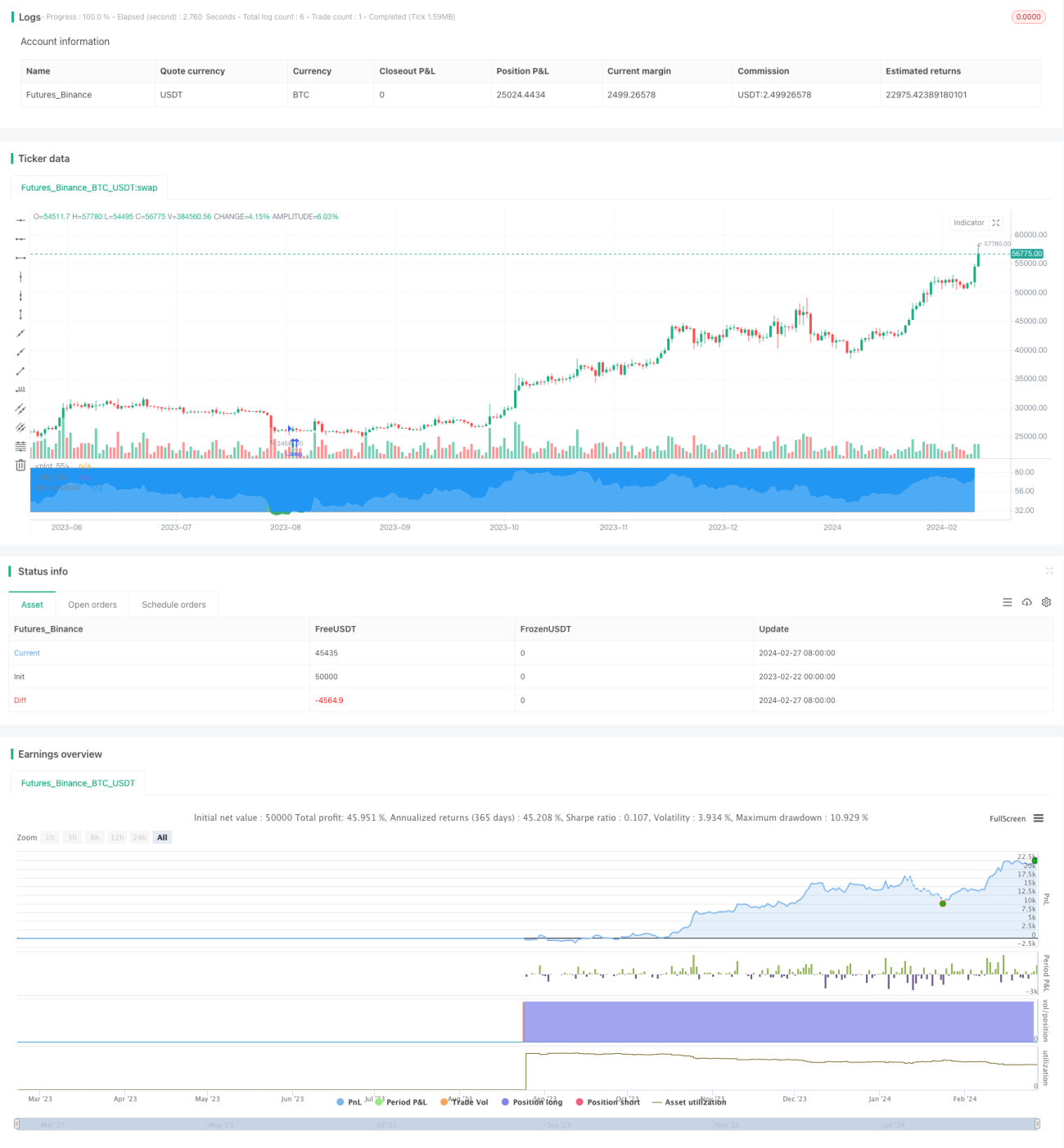

Esta estrategia diseña un sistema de trading automático largo/corto basado en el indicador RSI. El sistema puede entrar automáticamente en posiciones largas y cortas cuando el RSI está en sobrecompra o sobreventa, y salir activamente con un stop loss cuando se activan condiciones específicas.

Principio de la estrategia

Esta estrategia utiliza el indicador RSI para detectar condiciones de sobrecompra y sobreventa en el mercado. Específicamente, cuando el RSI está por debajo del nivel de sobreventa establecido, se abre una posición larga; cuando el RSI está por encima del nivel de sobrecompra establecido, se abre una posición corta.

Además, la estrategia establece condiciones de salida. Después de abrir una posición larga, si el RSI vuelve a cruzar por encima del nivel de sobrecompra, se activará el stop loss para la posición larga; de manera similar, después de abrir una posición corta, si el RSI vuelve a cruzar por debajo del nivel de sobreventa, se activará el stop loss para la posición corta.

Análisis de ventajas

La mayor ventaja de esta estrategia es que utiliza el indicador RSI para identificar condiciones de sobrecompra y sobreventa, lo cual es un método de análisis técnico maduro y confiable en el trading cuantitativo. En comparación con estrategias simples de medias móviles, esta estrategia puede capturar puntos de inflexión del mercado con mayor precisión, aumentando así el potencial de ganancias del sistema de trading.

Además, la estrategia establece condiciones de salida que pueden controlar eficazmente el riesgo de pérdidas durante movimientos unidireccionales grandes. Esto contrasta claramente con las estrategias tradicionales de seguimiento de tendencia, evitando que las posiciones queden atrapadas.

Análisis de riesgos

El mayor riesgo de esta estrategia es que las señales de trading generadas por el RSI puedan ser erróneas. Ningún indicador técnico puede predecir el movimiento del mercado con un 100% de precisión, y el RSI no es una excepción. Cuando el RSI proporciona una señal falsa de sobrecompra o sobreventa, la estrategia genera entradas incorrectas.

Para reducir este riesgo, la estrategia establece un nivel de stop loss. Sin embargo, en mercados con tendencia unidireccional, la probabilidad de que se active el stop loss también es alta. En tales casos, se requiere intervención manual para cerrar las posiciones incorrectas. En resumen, como sistema de trading automático, esta estrategia aún requiere supervisión y ajustes manuales para maximizar su efectividad.

Direcciones de optimización

Esta estrategia tiene margen para una mayor optimización:

-

Combinar múltiples indicadores para confirmar las señales de entrada, evitando entradas erróneas causadas únicamente por el RSI. Por ejemplo, se puede añadir un indicador de media móvil.

-

Optimizar los parámetros del RSI para encontrar una longitud más adecuada que haga más precisa la identificación de sobrecompra y sobreventa.

-

Optimizar la configuración del stop loss para evitar pérdidas al máximo, pero asegurando que no sea demasiado sensible.

Conclusión

En general, esta estrategia de trading automática basada en RSI tiene la ventaja de identificar eficazmente las condiciones de sobrecompra y sobreventa del mercado. Al entrar en posiciones largas y cortas durante niveles extremos del RSI, busca beneficiarse de los retrocesos del mercado. El mecanismo de stop loss también ayuda a limitar las pérdidas durante fuertes tendencias unidireccionales. Sin embargo, el riesgo de señales falsas del RSI sigue presente. Una optimización adicional de los indicadores de confirmación, los parámetros del RSI y los niveles de stop loss podría mejorar la rentabilidad y la gestión de riesgos de la estrategia. Como todos los sistemas automáticos, aún se requiere supervisión humana para intervenir en condiciones de mercado especiales.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1