Estrategia de ruptura de canal adaptativa

Resumen

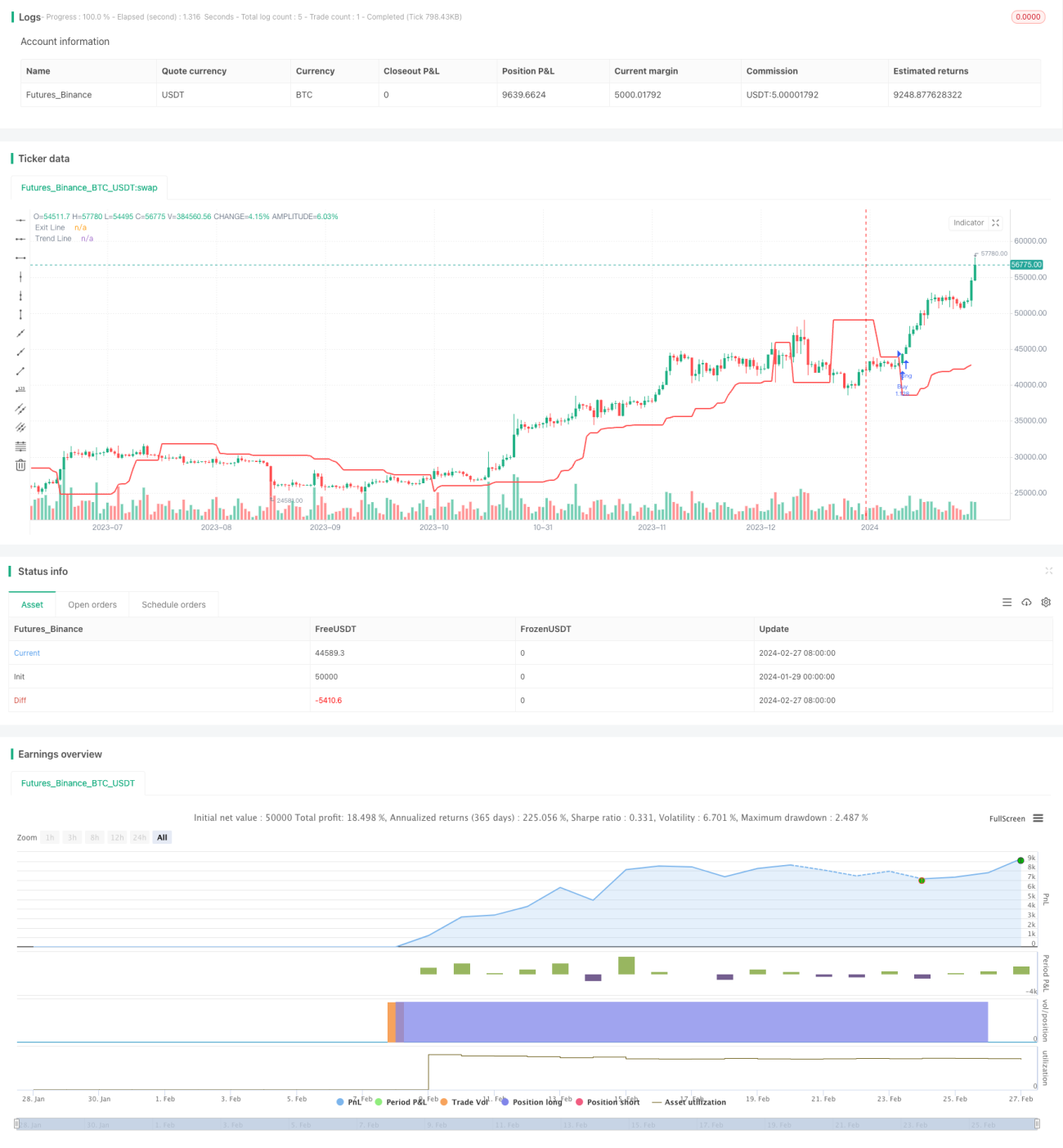

La estrategia de ruptura de canal adaptativa (Adaptive Channel Breakout Strategy) es una estrategia de tendencia que sigue los canales de precios del mercado. Determina el canal de precios calculando el máximo y mínimo de un período especificado, y genera señales de trading cuando el precio rompe el canal.

Las ventajas de esta estrategia son que puede adaptarse automáticamente a los cambios del mercado, filtrando el ruido al expandir el canal, y generando señales de trading cuando la tendencia es clara. Sin embargo, también existe el riesgo de comprar en picos y vender en valles. Optimizando los parámetros se pueden reducir las operaciones innecesarias y aumentar la tasa de ganancias.

Principio de la Estrategia

La estrategia se basa en la teoría de ruptura de canales. Calcula simultáneamente los máximos y mínimos de dos grupos de períodos diferentes (longitud de entrada y longitud de salida) para formar canales. Cuando el precio supera el canal, se genera una señal.

Específicamente, la estrategia primero calcula el máximo superior (upper) y el mínimo inferior (lower) de 20 períodos (longitud de entrada) para formar un canal de precios. Luego calcula el máximo superior (sup) y el mínimo inferior (sdown) de 10 períodos (longitud de salida). Tras activarse una señal de compra (precio supera el borde superior), se utiliza el mínimo de 10 períodos (sdown) como línea de stop loss. Tras activarse una señal de venta (precio rompe el borde inferior), se utiliza el máximo de 10 períodos (sup) como línea de toma de ganancias. Así se forma un canal adaptativo.

Cuando el precio rompe el canal, indica que se está formando una tendencia, y la estrategia emite una señal de trading. Al mismo tiempo, las líneas de toma de ganancias y stop loss se ajustan con los cambios de precio, bloqueando ganancias y evitando pérdidas.

Ventajas de la Estrategia

- Adaptación automática a los cambios del mercado. El canal se ajusta automáticamente según los precios recientes, expandiendo el rango al inicio de una tendencia para filtrar el ruido.

- Operaciones en rupturas fuertes. Solo entra cuando el precio supera el borde superior en máximos o rompe el borde inferior en mínimos, evitando comprar en picos y vender en valles.

- Mecanismo de control de riesgos. Las líneas de toma de ganancias y stop loss calculadas con diferentes períodos permiten bloquear ganancias de forma flexible y evitar que las pérdidas se amplíen.

- Estrategia simple y fácil de implementar. Solo requiere dos parámetros, los datos de prueba son fáciles de obtener, adecuada para trading cuantitativo.

Análisis de Riesgos

Esta estrategia presenta principalmente los siguientes riesgos:

- Riesgo de comprar en picos y vender en valles. Cuando el rango del canal es demasiado amplio, existe el riesgo de comprar en picos y vender en valles. Se puede reducir optimizando los parámetros para evitar operaciones innecesarias.

- Riesgo de stop loss. La línea de stop loss de período fijo puede ser demasiado rígida; se podría considerar un stop loss adaptativo basado en ATR.

- Riesgo de alta frecuencia de operaciones. Una configuración inadecuada de parámetros puede generar operaciones demasiado frecuentes. Se pueden agregar condiciones de filtro para controlar la frecuencia.

- Riesgo de anomalías del mercado. La estrategia se basa en datos históricos para predecir tendencias futuras; ante cambios significativos del mercado, podría fallar o generar pérdidas.

Optimización de la Estrategia

La estrategia tiene margen de mejora en los siguientes aspectos:

- Incorporar indicadores de tendencia para filtrar señales. Se pueden añadir indicadores como EMA o MACD para entrar solo cuando la dirección de la tendencia coincida con la dirección de la ruptura del canal.

- Incorporar stop loss adaptativo basado en ATR. Usar el rango verdadero promedio para calcular una línea de stop loss adaptativa que controle mejor las pérdidas individuales.

- Optimizar la combinación de parámetros. Realizar más pruebas de combinaciones para encontrar la configuración óptima de parámetros y mejorar la tasa de ganancias.

- Incorporar técnicas de machine learning. Usar redes neuronales o algoritmos genéticos para generar parámetros dinámicos y hacer la estrategia más robusta.

Resumen

La estrategia de ruptura de canal adaptativa tiene una lógica clara y una alta viabilidad. Puede rastrear automáticamente los cambios del mercado y generar señales de trading cuando se forma una tendencia. Además, incorpora canales de dos períodos y mecanismos de toma de ganancias y stop loss para controlar el riesgo. Esta estrategia puede mejorar aún más su estabilidad y rentabilidad mediante la optimización de parámetros y la introducción de filtros. Vale la pena validarla y mejorarla en trading real.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1