Estrategia de trading de doble media móvil

Resumen

La estrategia de doble pista de medias móviles es una estrategia de trading de tendencia que sigue las señales de cruce de dos medias móviles. La estrategia utiliza simultáneamente la Media Móvil Exponencial (EMA) y la Media Móvil Ponderada (WMA) como indicadores de señal de trading. Cuando la EMA de corto plazo cruza por encima de la WMA de largo plazo, la estrategia toma una posición larga; cuando la EMA de corto plazo cruza por debajo de la WMA de largo plazo, la estrategia toma una posición corta.

Principio de la Estrategia

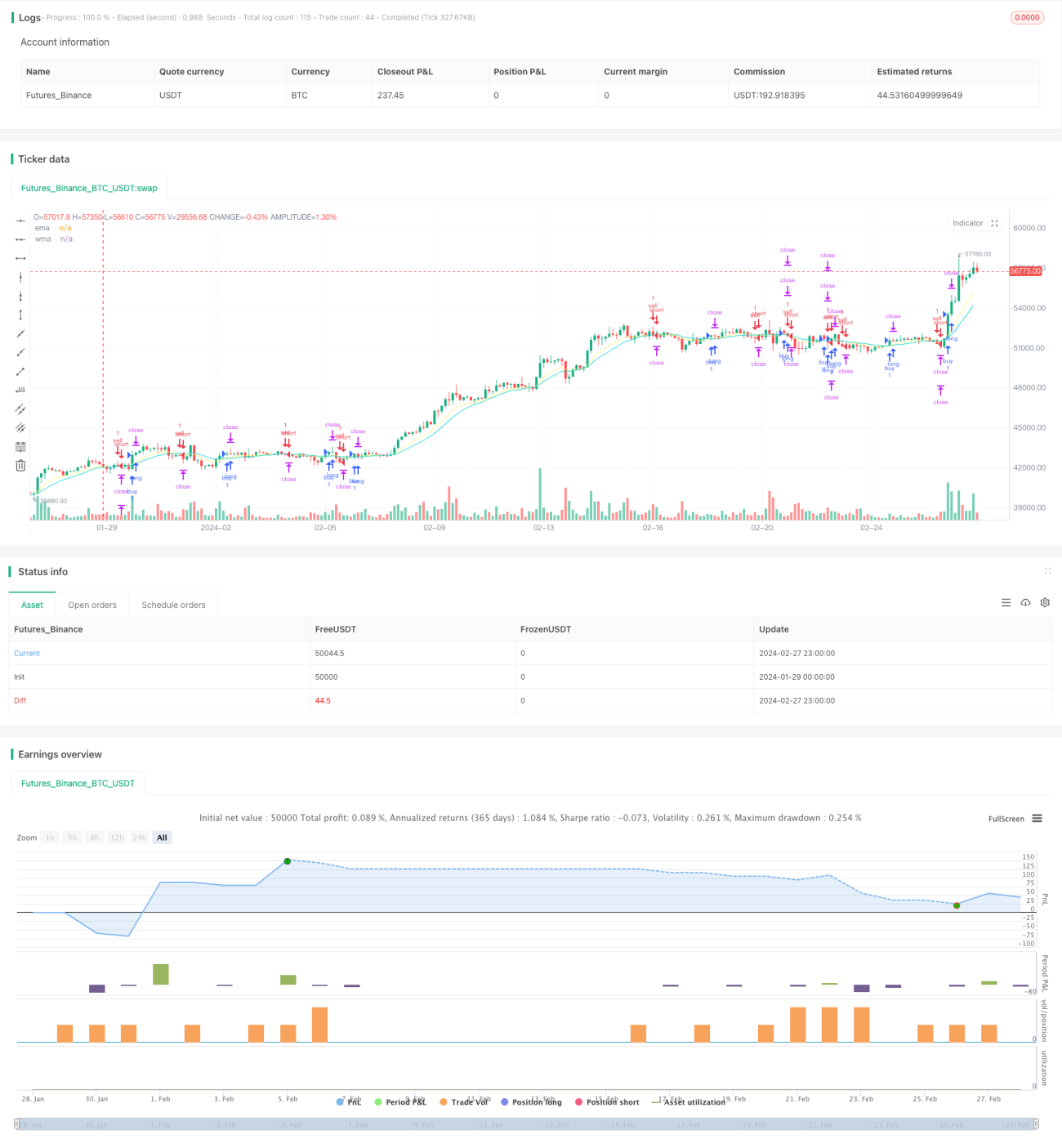

La fuente de las señales de trading de esta estrategia es el cruce dorado y el cruce de la muerte entre la EMA de período 10 (corto plazo) y la WMA de período 20 (largo plazo). Cuando la EMA de corto plazo cruza por encima de la WMA de largo plazo, indica que el mercado ha revertido de abajo hacia arriba, por lo que se toma una posición larga; cuando la EMA de corto plazo cruza por debajo de la WMA de largo plazo, indica que el mercado ha revertido de arriba hacia abajo, por lo que se toma una posición corta.

Una vez determinada la dirección de la operación, la estrategia establece un stop loss situado a una distancia de 1 ATR por debajo o por encima del precio de entrada, y establece dos niveles de take profit: el primer take profit se sitúa a una distancia de 1 ATR por encima o por debajo del precio de entrada, y el segundo take profit a una distancia de 2 ATR. Cuando se alcanza el primer take profit, se cierra el 50% de la posición, y el resto de la posición se cierra mediante el segundo take profit y un trailing stop.

La lógica del trailing stop es que se activa una vez que el precio máximo o mínimo ha tocado el primer take profit. Se actualiza en tiempo real según la vela, moviendo el stop loss hacia el punto medio entre el máximo de ganancias y el precio de entrada, funcionando como un stop anti-retroceso para asegurar las ganancias.

Ventajas

Esta estrategia aprovecha la función de doble suavizado y filtrado de ruido de las medias móviles, lo que permite filtrar eficazmente las fluctuaciones aleatorias del mercado e identificar señales de tendencia de medio y largo plazo, evitando quedar atrapado. Además, el establecimiento de dos take profits escalonados amplía el rango de ganancias de la estrategia, maximizando los beneficios. El mecanismo de trailing stop también permite asegurar ganancias y reducir pérdidas.

Riesgos

Las medias móviles tienen inherentemente un fuerte rezago, lo que puede generar el riesgo de perder señales. El cruce de dos medias móviles puede producir numerosas señales falsas en ciertos mercados, provocando pérdidas. El establecimiento del stop loss es una parte crucial de la estrategia; si el stop loss es demasiado estrecho, puede ser fácilmente superado, causando pérdidas; si es demasiado amplio, puede no controlar eficazmente el riesgo.

Además, en mercados con alta volatilidad, el trailing stop puede no ofrecer una protección adecuada.

Direcciones de Optimización

-

Se pueden probar diferentes parámetros de EMA y WMA para encontrar la combinación óptima. Una EMA de corto plazo demasiado corta o una WMA de largo plazo demasiado larga pueden afectar el rendimiento de la estrategia.

-

Se puede elegir el múltiplo de ATR o un número fijo de puntos para el stop loss según las características del instrumento y el estilo de trading.

-

Se puede probar el efecto de un trailing stop parcial (solo para una parte de la posición) frente a un trailing stop total.

-

Se pueden introducir otros indicadores para filtrar las señales y complementar la EMA y la WMA, mejorando la calidad de las señales.

Resumen

En general, la estrategia de doble pista de medias móviles es relativamente sólida y muestra un buen rendimiento en mercados con tendencia. Mediante la optimización de parámetros, del stop loss y la mejora de la calidad de las señales, se puede potenciar aún más su rendimiento en trading real. Es una idea de estrategia prometedora que merece una investigación profunda y su implementación en vivo.

- 1