Estrategia combinada de ruptura de cierre de triple bandas de Bollinger e indicador RSI

Resumen

Esta estrategia genera señales de trading combinando las Bandas de Bollinger y el Índice de Fuerza Relativa (RSI). Monitorea si los precios de cierre de tres velas consecutivas superan simultáneamente la banda superior o inferior, y confirma las señales con el indicador Turbo y el RSI.

Principio de la Estrategia

La estrategia se basa en los siguientes principios:

- Utiliza Bandas de Bollinger de longitud 20. Cuando el precio de cierre rompe la banda superior o inferior, se considera una posible señal de trading.

- Exige que los precios de cierre de tres velas consecutivas superen la banda simultáneamente para evitar falsas rupturas.

- Combina el indicador Turbo: en condiciones de fuerte sobrecompra, VIP > 1.25; en condiciones de fuerte sobreventa, VIM > 1.25, para filtrar señales.

- Utiliza el RSI para determinar condiciones de sobrecompra/sobreventa: cuando el RSI cruza por encima de 70 se considera para vender (corto), y cuando cruza por debajo de 30 se considera para comprar (largo).

- Cuando se cumplen las condiciones anteriores, se generan señales de compra o venta.

Análisis de Ventajas

Las principales ventajas de esta estrategia son:

- El triple filtro de las Bandas de Bollinger reduce las falsas rupturas, asegurando la fiabilidad de las rupturas.

- El indicador Turbo evalúa la fortaleza del mercado, evitando operar en condiciones desfavorables.

- El RSI identifica zonas de sobrecompra/sobreventa, combinado con las Bandas de Bollinger para la entrada.

- La combinación de múltiples indicadores proporciona un juicio integral del mercado, aumentando la fiabilidad de las señales.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

- Las Bandas de Bollinger son sensibles a los parámetros; es necesario optimizar la longitud y el múltiplo de la desviación estándar.

- El indicador Turbo también es sensible al período; requiere ajustes según el mercado.

- El RSI puede generar divergencias y también podría perderse tendencias.

- Si los tres indicadores entran en conflicto, no se generará señal, perdiendo algunas oportunidades.

Las medidas de control de riesgos incluyen:

- Optimizar parámetros, probando para encontrar la combinación con mayor tasa de aciertos.

- Combinar con otros indicadores, como el volumen de negociación.

- Relajar ligeramente la lógica de los indicadores para no perder oportunidades.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar la longitud y el múltiplo de la desviación estándar de las Bandas de Bollinger para encontrar los mejores parámetros.

- Optimizar el período del indicador Turbo para adaptarlo a diferentes mercados.

- Añadir otros indicadores como volumen, MACD, etc., para diversificar las señales.

- Ajustar la lógica de los indicadores para evitar que divergencias impidan la entrada.

- Incorporar una estrategia de stop loss para limitar la pérdida máxima por operación.

Conclusión

Esta estrategia utiliza múltiples indicadores de forma integral para tomar decisiones. Aunque garantiza la fiabilidad de las señales, también presenta ciertos problemas. Mediante la optimización de parámetros, la diversificación de fuentes de señal, el ajuste de la lógica de juicio y la implementación de stops, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Proporciona una buena base para el trading cuantitativo.

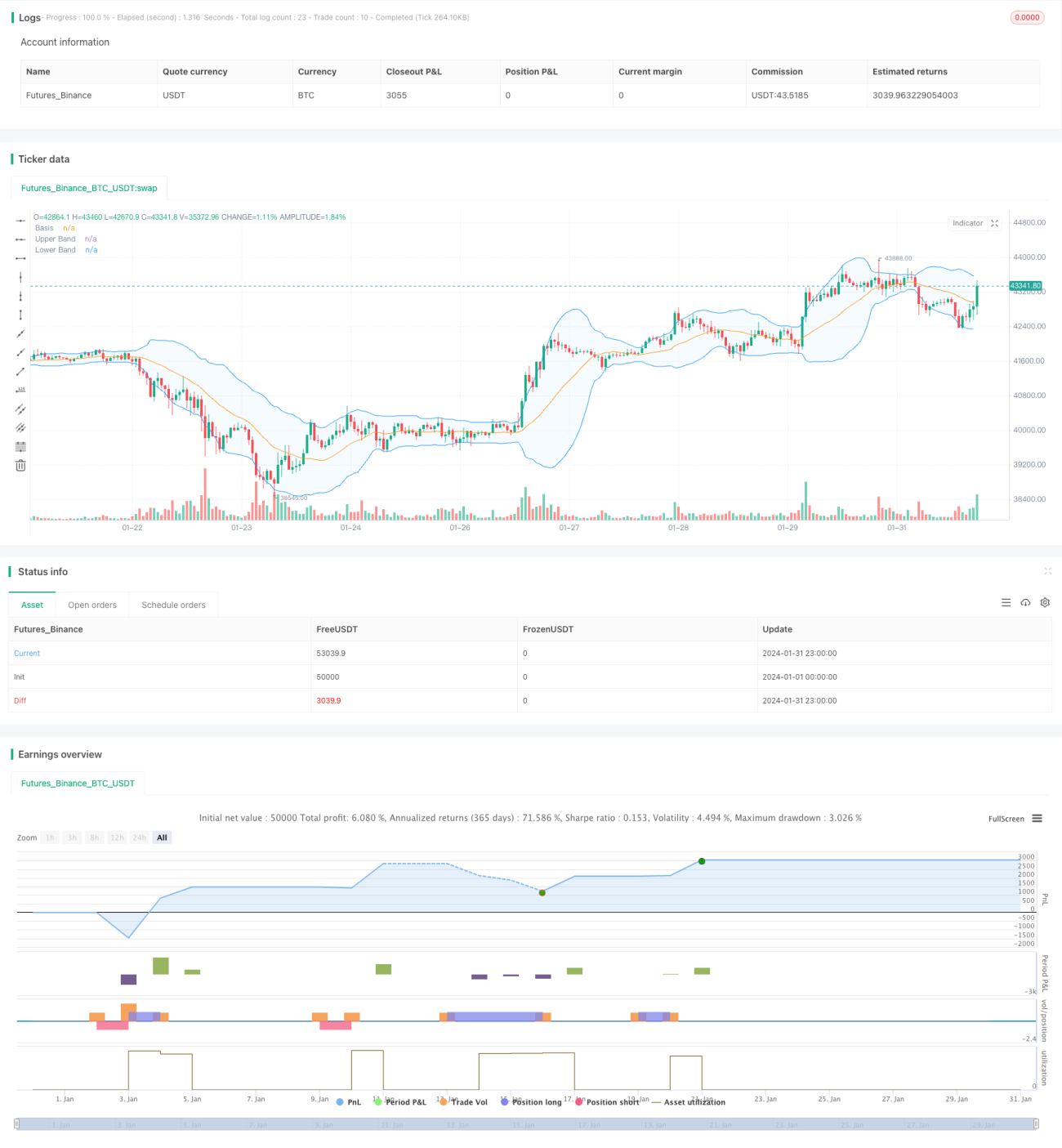

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1