Estrategia de seguimiento de tendencia basada en VWAP

Resumen

Esta estrategia se basa en VWAP y EMA como indicadores para determinar la dirección de la tendencia. VWAP representa el precio típico y EMA200 representa la tendencia a medio y largo plazo. Cuando el precio está por encima de VWAP y EMA200, se toma una posición larga; cuando está por debajo, se toma una posición corta. Es una estrategia típica de seguimiento de tendencia.

Principio de la estrategia

La lógica central de la estrategia consiste en utilizar VWAP y EMA para juzgar la tendencia del precio.

- VWAP representa el precio típico y refleja el costo promedio de los participantes del mercado. Cuando el precio está por encima de VWAP, indica un aumento de la fuerza compradora, por lo que se debe ir largo; cuando el precio está por debajo de VWAP, la fuerza vendedora se fortalece, por lo que se debe ir corto.

- EMA200 representa la dirección de la tendencia a medio y largo plazo del precio. Cuando el precio está por encima de EMA200, indica una tendencia alcista a medio y largo plazo, por lo que se debe ir largo; cuando está por debajo, indica una tendencia bajista, por lo que se debe ir corto.

Por lo tanto, la estrategia primero determina si el precio está simultáneamente por encima de VWAP y EMA200; de ser así, toma una posición larga. Si el precio está simultáneamente por debajo de VWAP y EMA200, toma una posición corta. Se puede observar que la estrategia se basa principalmente en VWAP y EMA para decidir las operaciones de compra y venta.

Además, la estrategia establece puntos de take profit y stop loss. Después de entrar en largo, el take profit se fija en un 3.5% por encima del precio de entrada y el stop loss en un 1.4% por debajo; después de entrar en corto, el take profit se fija en un 2.5% por debajo del precio de entrada y el stop loss en un 0.9% por encima. Esto ayuda a evitar pérdidas excesivas.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que utilizar VWAP y EMA para juzgar la tendencia es muy confiable.

- VWAP refleja con precisión el costo promedio de los participantes del mercado, siendo un excelente indicador de tendencia.

- EMA200 muestra claramente la tendencia a medio y largo plazo, ofreciendo una dirección muy precisa y confiable de la tendencia principal.

Por lo tanto, combinar VWAP y EMA para juzgar la tendencia proporciona una alta fiabilidad. Cuando ambos indicadores coinciden en la dirección, la probabilidad de éxito al operar es muy alta.

Además, establecer puntos de take profit y stop loss ayuda a evitar que una sola operación tenga pérdidas excesivas.

Riesgos de la estrategia

El principal riesgo de la estrategia es que VWAP y EMA pueden generar señales falsas.

- Cuando el mercado experimenta una volatilidad intensa, el precio puede desviarse temporalmente de VWAP, generando señales falsas.

- Cuando una nueva tendencia apenas comienza, la EMA puede retrasarse respecto al cambio de precio, haciendo que la estrategia pierda el mejor momento de entrada.

Además, los niveles de take profit y stop loss pueden no ser adecuados, y el riesgo de una pérdida excesiva en una sola operación sigue existiendo.

Para abordar estos problemas, podemos optimizar los parámetros de VWAP y EMA para que detecten mejor el inicio de nuevas tendencias. También se pueden establecer niveles adaptativos de take profit y stop loss, que se ajusten en función de la volatilidad del precio.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar principalmente en los siguientes aspectos:

- Optimizar los parámetros de VWAP para encontrar combinaciones que ofrezcan una detección de tendencia más estable.

- Optimizar el período de la EMA para encontrar parámetros que identifiquen la tendencia con mayor precisión.

- Añadir otros indicadores de tendencia, como Bandas de Bollinger, KDJ, etc., en combinación con VWAP y EMA para mejorar la precisión de las señales.

- Establecer take profit y stop loss adaptativos, que se ajusten dinámicamente según la volatilidad del precio para evitar niveles demasiado rígidos.

- Incorporar gestión de posición, ajustando el tamaño de la posición según indicadores como drawdown o número de pérdidas consecutivas, para controlar el riesgo global de la estrategia.

Resumen

En general, esta estrategia es una estrategia de seguimiento de tendencia muy confiable. Utiliza VWAP y EMA para determinar la dirección de la tendencia, con una lógica clara y simple. Cuando ambos indicadores envían una señal consistente, la probabilidad de éxito al entrar es muy alta. Mediante un establecimiento razonable de take profit y stop loss, se puede controlar el riesgo. Aún podemos mejorar aún más esta estrategia a través de diversos métodos (optimización de parámetros, incorporación de indicadores, take profit/stop loss adaptativos, gestión de posición, etc.) para lograr un rendimiento aún más sobresaliente.

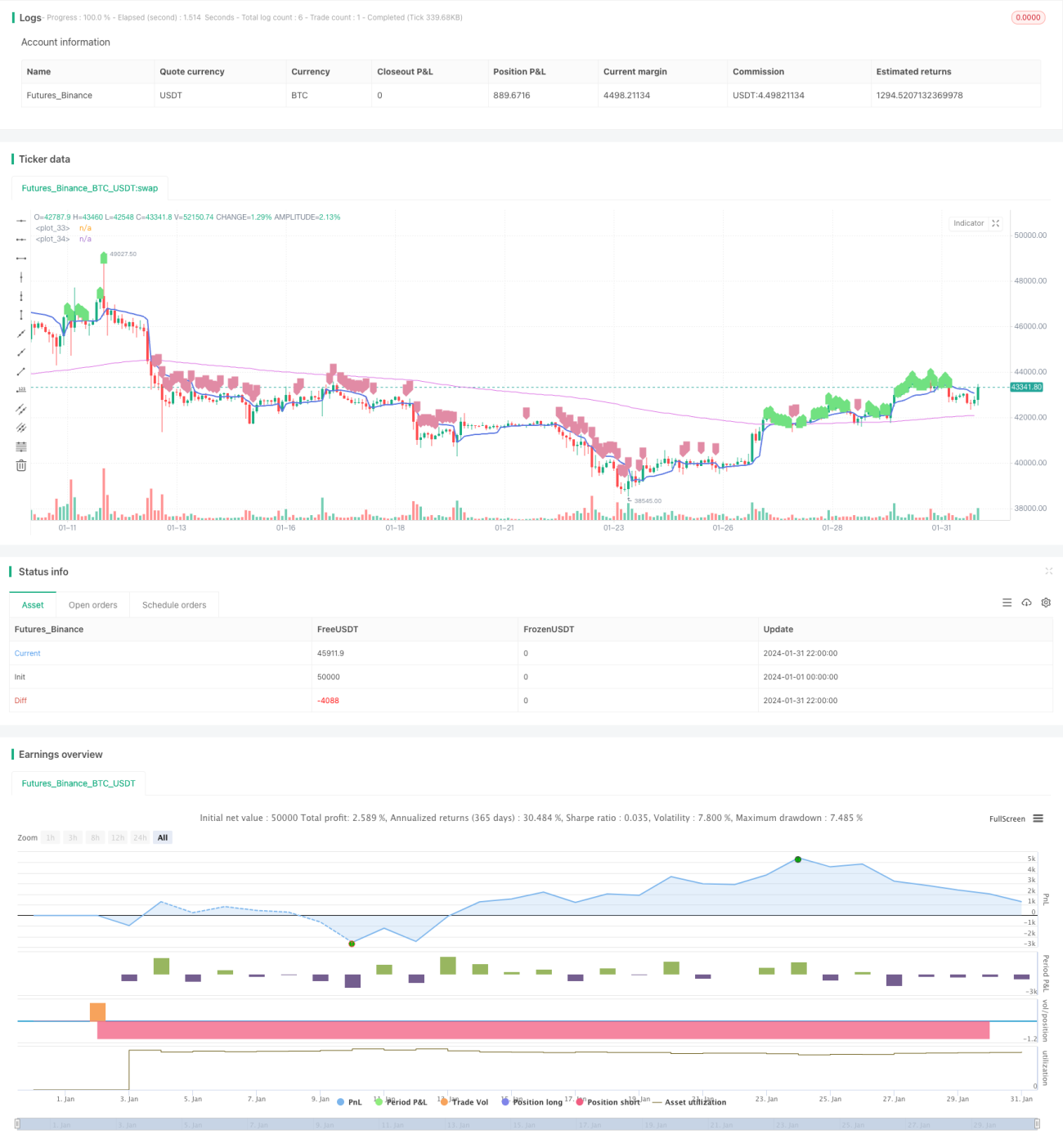

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1