Estrategia de seguimiento de tendencia offline de Nut

Este artículo analiza en detalle una estrategia de seguimiento de tendencias basada en la distancia entre la media móvil de 200 días y el precio, denominada "Estrategia de Seguimiento de Tendencia Fuera de Línea de Nuez". La estrategia rastrea la distancia entre el precio y la media móvil de 200 días, abriendo posiciones cuando se supera un umbral establecido, y cerrando la posición al alcanzar el objetivo de ganancias.

I. Principio de la Estrategia

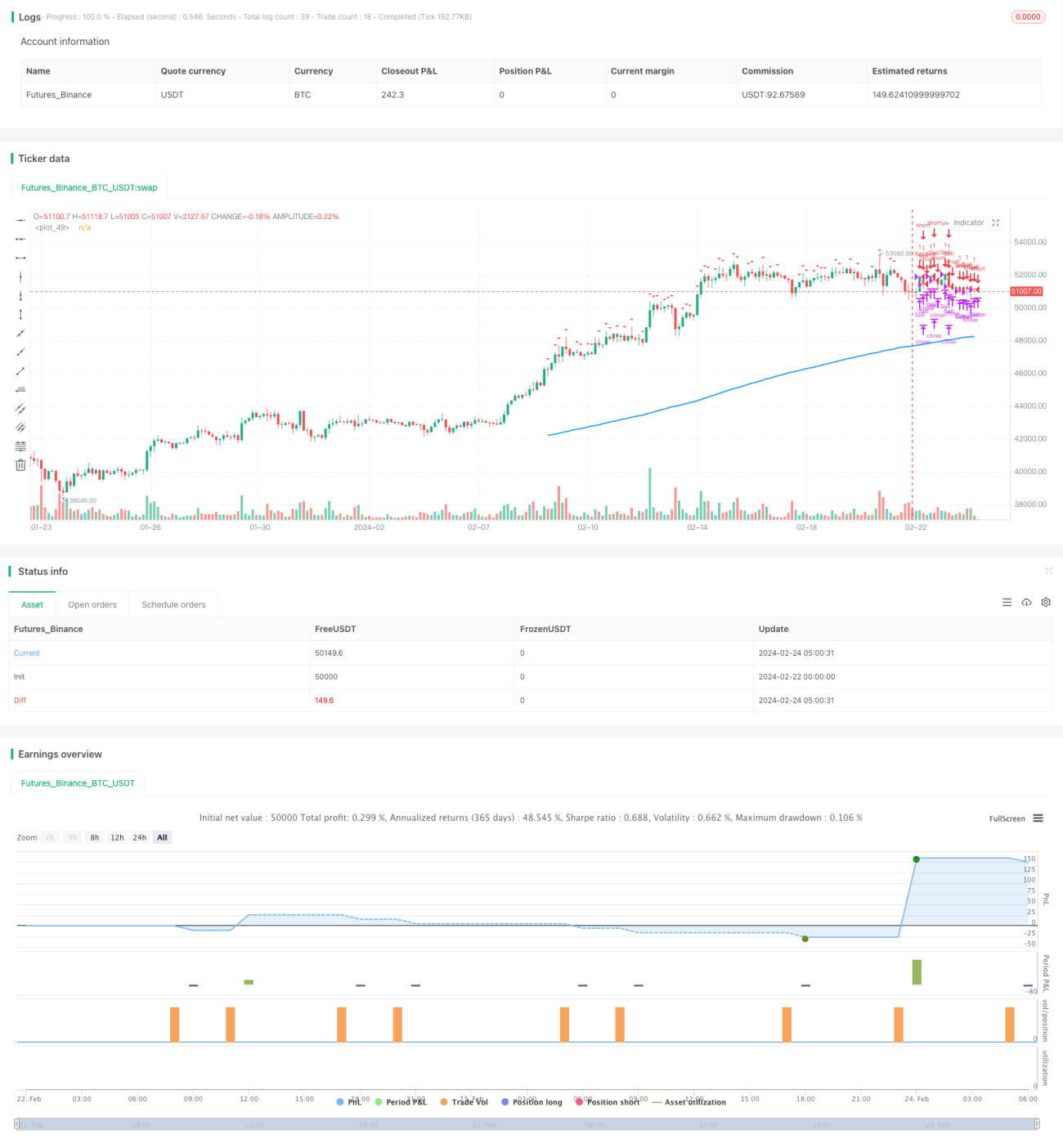

El indicador principal de esta estrategia es la media móvil exponencial de 200 días (EMA de 200 días). La estrategia determina si el precio se desvía de la línea de 200 días en un porcentaje establecido, y abre una posición cuando la vela más reciente es alcista (para entrada larga) o bajista (para entrada corta). La condición de entrada larga es que el precio esté por debajo de la línea de 200 días y el porcentaje de distancia entre el precio y la línea de 200 días sea mayor que el umbral, y que la vela más reciente cierre en positivo; la condición de entrada corta es que el precio esté por encima de la línea de 200 días y el porcentaje de distancia sea mayor que el umbral, y que la vela más reciente cierre en negativo.

La condición de salida es cerrar la posición cuando el precio regrese a la línea de 200 días o cuando se alcance el objetivo de ganancias (1.5 veces el precio de entrada). El stop loss se establece en el 20% del valor declarado de la opción.

Las condiciones detalladas de entrada y salida son las siguientes:

Entrada larga: Precio de cierre < Línea de 200 días y porcentaje de distancia entre el precio de cierre y la línea de 200 días ≥ umbral, y la vela más reciente cierra en positivo.

Entrada corta: Precio de cierre > Línea de 200 días y porcentaje de distancia entre el precio de cierre y la línea de 200 días ≥ umbral, y la vela más reciente cierra en negativo.

Salida larga: Precio de cierre ≥ Línea de 200 días o alcanzar el objetivo de ganancias o final del día de negociación.

Salida corta: Precio de cierre ≤ Línea de 200 días o alcanzar el objetivo de ganancias o final del día de negociación.

La condición de stop loss es el 20% del valor declarado de la opción.

II. Ventajas de la Estrategia

Esta estrategia presenta principalmente las siguientes ventajas:

- Utiliza la media móvil de 200 días para determinar la dirección de la tendencia a medio y largo plazo, evitando interferencias del ruido del mercado a corto plazo.

- Establece un mecanismo de seguimiento de tendencia, rastreando la tendencia de precios a medio y largo plazo.

- Optimiza la determinación del momento de entrada, entrando cuando la dirección de la última vela coincide con la tendencia general.

- Mecanismos razonables de stop loss y toma de ganancias para evitar la ampliación de pérdidas.

III. Riesgos de la Estrategia

Esta estrategia presenta principalmente los siguientes riesgos:

- Durante períodos de consolidación del mercado, el precio puede tocar la media móvil varias veces, causando múltiples pérdidas.

- Un cambio repentino de tendencia puede provocar la salida por stop loss.

- Parámetros establecidos, como la elección inadecuada del período de la media móvil, pueden impedir una determinación precisa de la tendencia.

Para reducir los riesgos anteriores, se pueden optimizar los siguientes aspectos:

- Ajustar los parámetros de la media móvil o agregar otros indicadores para determinar la tendencia general.

- Optimizar el mecanismo de stop loss, por ejemplo, ajustando la distancia del stop loss según los cambios de precio.

- Optimizar las condiciones de entrada, agregando más indicadores de juicio.

IV. Direcciones de Optimización de la Estrategia

Esta estrategia puede optimizarse principalmente en los siguientes aspectos:

- Optimizar los parámetros de la media móvil, probando el impacto de diferentes períodos en el rendimiento de la estrategia.

- Agregar otros indicadores para determinar la tendencia general, como las Bandas de Bollinger, el indicador KDJ, etc.

- Ajustar la estrategia de stop loss para que el nivel de stop loss pueda ajustarse dinámicamente según los cambios del mercado.

- Optimizar las condiciones de entrada para evitar entradas erróneas debido a ajustes a corto plazo.

V. Resumen

Este artículo analiza en detalle los principios, ventajas, riesgos y direcciones de optimización de la estrategia de seguimiento de tendencias basada en la distancia entre el precio y la media móvil de 200 días. La estrategia determina la dirección de la tendencia a medio y largo plazo rastreando la distancia entre el precio y la media móvil de largo plazo, abriendo una posición para seguir la tendencia cuando el precio supera un cierto umbral respecto a la media, y saliendo cuando se activa el stop loss o la toma de ganancias. Esta estrategia puede seguir bien las tendencias de precios a medio y largo plazo, pero también tiene cierto margen de optimización de parámetros. En el futuro, se puede continuar mejorando la estrategia desde varios aspectos para que pueda obtener rendimientos estables en más condiciones de mercado diferentes.

- 1