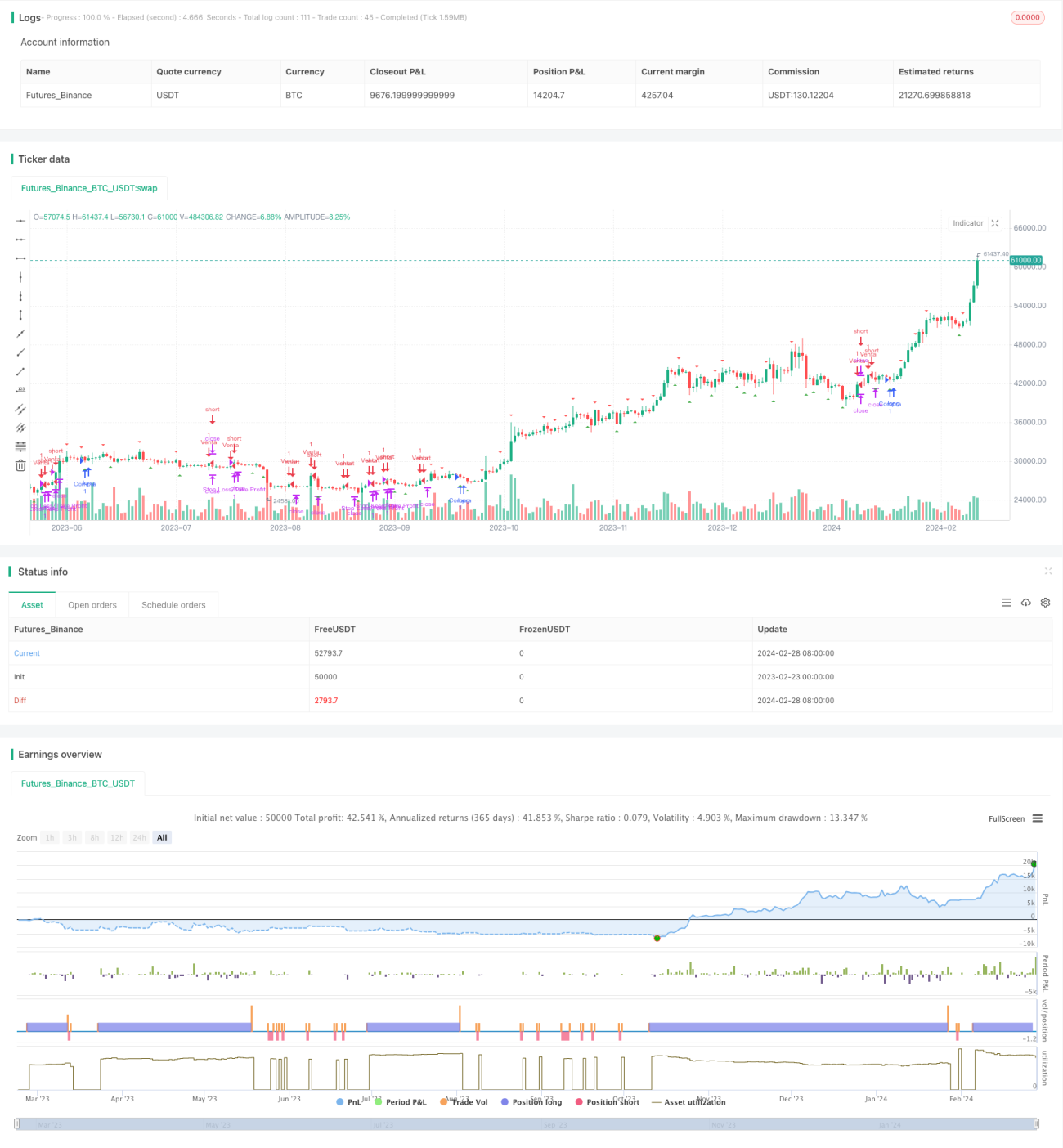

Estrategia de ruptura con doble confirmación

Resumen

La estrategia de ruptura con doble confirmación es una estrategia de trading que combina una estrategia de ruptura con una estrategia de medias móviles. Utiliza el precio máximo y mínimo del día anterior como niveles clave de precio, y combina las señales de cruce dorado y cruce de la muerte de las medias móviles rápidas y lentas para realizar operaciones de compra y venta.

Principio de la estrategia

La lógica central de la estrategia de ruptura con doble confirmación es:

-

Detectar si el precio supera el máximo o el mínimo del día anterior. Si el precio supera el máximo del día anterior, se considera una señal alcista; si el precio cae por debajo del mínimo del día anterior, se considera una señal bajista.

-

Cuando ocurre la ruptura, se verifica si la media rápida (línea de 10 días) cruza al alza la media lenta (línea de 30 días). Si es así, se realiza una operación de compra; si la media rápida cruza a la baja la media lenta, se vende.

-

Se establecen relaciones fijas de stop-loss y take-profit, calculando los precios de stop-loss y take-profit. Por ejemplo, si la estrategia establece una relación stop-loss/take-profit de 1:4, entonces la amplitud del take-profit es 4 veces la del stop-loss.

-

Después de abrir una posición, si el precio alcanza la línea de stop-loss, se sale con pérdidas; si alcanza el objetivo de take-profit, se sale con ganancias.

Se puede observar que la estrategia de ruptura con doble confirmación utiliza tanto indicadores de tendencia (medias móviles) como la ruptura de niveles de precio importantes (máximos y mínimos del día anterior) para confirmar las señales de trading, lo que constituye un sistema de ruptura relativamente estable y confiable.

Análisis de ventajas

La estrategia de ruptura con doble confirmación tiene las siguientes ventajas:

-

Al entrar después de que el precio supere el máximo o mínimo del día anterior, se reduce efectivamente la probabilidad de rupturas falsas, mejorando así la precisión de la entrada.

-

La ayuda de las medias móviles como juicio adicional evita abrir posiciones con frecuencia en mercados laterales.

-

El uso de relaciones fijas de take-profit y stop-loss para gestionar el capital permite mantener el riesgo y la rentabilidad dentro de límites aceptables.

-

Las reglas de la estrategia son simples y claras, fáciles de entender e implementar, adecuadas para el trading cuantitativo.

Análisis de riesgos

La estrategia de ruptura con doble confirmación también presenta los siguientes riesgos:

-

Después de una ruptura, es fácil que se acumulen posiciones cortas, lo que puede provocar una reversión. Para mitigar este riesgo, se puede esperar a la confirmación de la segunda vela después de la ruptura antes de entrar.

-

En mercados laterales, el stop-loss puede activarse fácilmente. Se puede ampliar adecuadamente el rango de stop-loss o aumentar el número de operaciones para diversificar el riesgo.

-

La relación fija de take-profit/stop-loss no es adecuada para todos los instrumentos y condiciones del mercado; es necesario ajustar los parámetros según los diferentes mercados.

-

Una configuración inadecuada de los parámetros de las medias móviles también puede hacer que se pierdan buenas oportunidades o se generen operaciones innecesarias. Se debe realizar un backtesting y optimización periódicos de los parámetros.

Direcciones de optimización

La estrategia de ruptura con doble confirmación se puede optimizar en las siguientes direcciones:

-

Aumentar el número de velas de confirmación, por ejemplo, observar si los precios de cierre de 1-2 velas después de la ruptura también superan ese nivel de precio importante.

-

Utilizar diferentes combinaciones de parámetros para distintos instrumentos y condiciones de mercado, como los períodos de las medias rápidas y lentas, la relación take-profit/stop-loss, etc., y realizar backtesting para optimizarlos.

-

Combinarla con otros indicadores auxiliares, como un aumento en el volumen de operaciones para confirmar las señales de entrada.

-

Incorporar modelos de aprendizaje automático para predecir la probabilidad de la tendencia del mercado y ajustar los parámetros de la estrategia en función de las señales de probabilidad.

Resumen

La estrategia de ruptura con doble confirmación aprovecha de manera integral las señales de ruptura de niveles de precio importantes y los indicadores de medias móviles, lo que puede mejorar eficazmente la calidad de las señales de trading. Al mismo tiempo, el uso de relaciones fijas de take-profit y stop-loss para gestionar el riesgo del capital permite un funcionamiento estable. Es una estrategia cuantitativa que combina el seguimiento de tendencias y las rupturas, adecuada para traders que buscan rendimientos estables.

Aunque esta estrategia también presenta algunos riesgos, se pueden controlar mediante backtesting y optimización continuos, mejorando así la rentabilidad de la estrategia. Es una estrategia cuantitativa que merece un estudio y aplicación profundos.

- 1