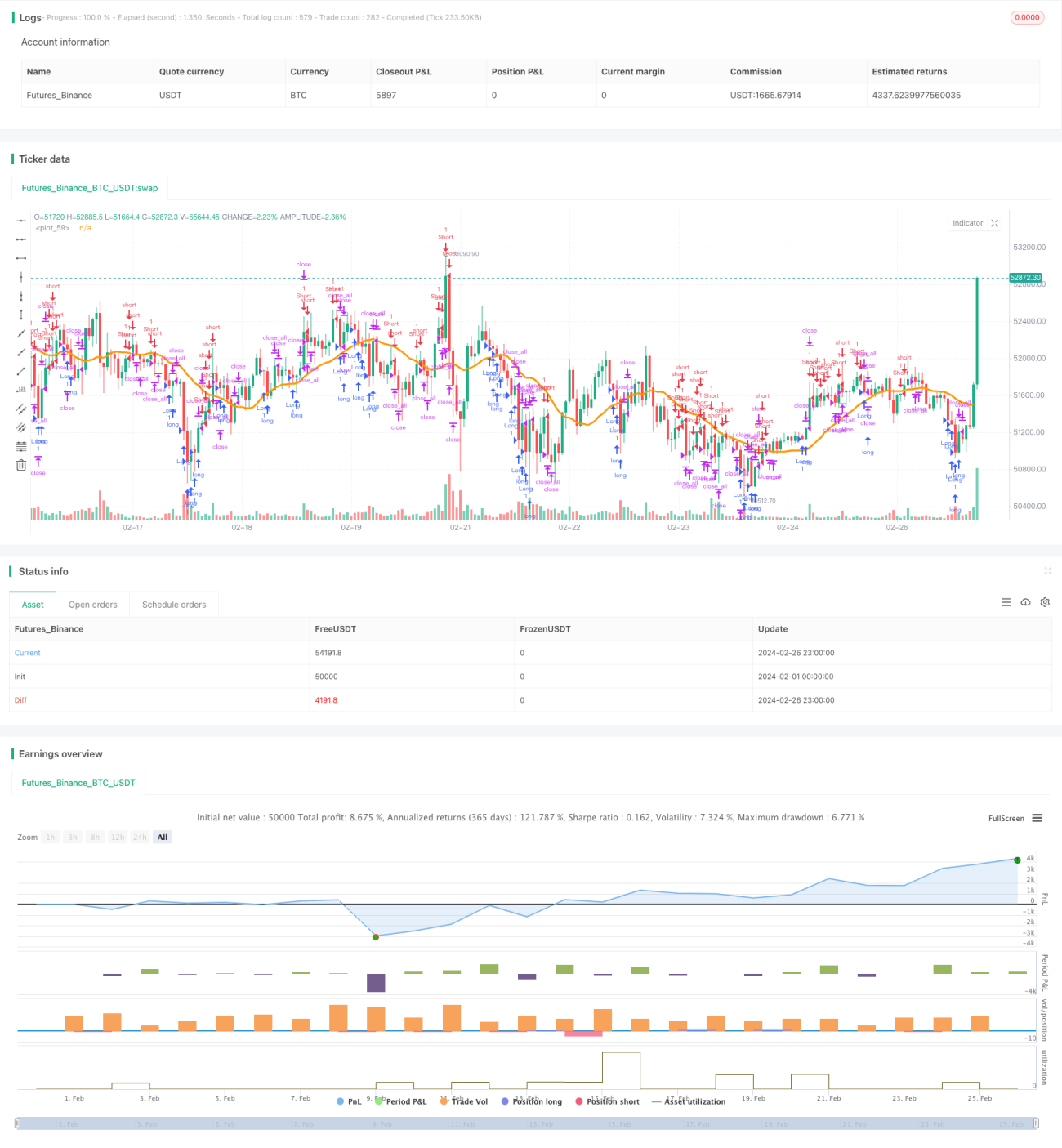

Estrategia de trading de reversión rápida con RSI

Resumen

La estrategia de trading de reversión rápida con RSI combina el uso del indicador RSI rápido, el filtro del cuerpo de la vela, el filtro de precio máximo y mínimo, y el filtro de la media móvil SMA para identificar puntos de reversión de tendencia, logrando un trading de reversión de bajo riesgo. Esta estrategia tiene como objetivo capturar oportunidades de reversión a corto plazo.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes indicadores para tomar decisiones:

-

Indicador RSI rápido: Calcula el RSI mediante la función RMA, haciéndolo más sensible para capturar señales de sobrecompra/sobreventa más rápidas.

-

Filtro del cuerpo de la vela: Exige que el tamaño del cuerpo de la vela supere 1/5 de la media móvil EMA del cuerpo, para filtrar movimientos poco significativos.

-

Filtro de precio máximo y mínimo: Determina si el precio alcanza un nuevo máximo o un nuevo mínimo para confirmar la reversión de la tendencia.

-

Filtro de media móvil SMA: Exige que el precio supere la media móvil SMA, añadiendo un criterio adicional.

Cuando se activan varias de las condiciones anteriores simultáneamente, se genera una señal de trading. La lógica específica es:

Entrada larga: El indicador RSI rápido está por debajo de la zona de sobreventa Y el cuerpo de la vela es mayor que 1/5 de la media móvil EMA del cuerpo Y se produce una ruptura del mínimo Y el precio cruza por encima de la media móvil SMA.

Entrada corta: El indicador RSI rápido está por encima de la zona de sobrecompra Y el cuerpo de la vela es mayor que 1/5 de la media móvil EMA del cuerpo Y se produce una ruptura del máximo Y el precio cruza por debajo de la media móvil SMA.

Salida de cierre: El indicador RSI rápido regresa a la zona normal.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Captura la volatilidad provocada por las reversiones a corto plazo.

- Alta sensibilidad del indicador RSI rápido.

- Múltiples filtros reducen las señales falsas.

- Riesgo controlable y drawdown reducido.

Riesgos y optimización

Esta estrategia también presenta algunos riesgos:

- Riesgo derivado de reversiones fallidas.

- Espacio limitado para la optimización de parámetros.

Se puede optimizar aún mediante las siguientes formas:

- Combinar con filtro de volumen de operaciones.

- Añadir estrategia de stop loss.

- Optimizar combinaciones de parámetros.

Conclusión

En general, esta estrategia es una estrategia de trading de reversión a corto plazo de bajo riesgo. Utiliza el indicador RSI rápido para determinar puntos de compra y venta, y emplea múltiples filtros para reducir señales falsas, logrando así un trading de reversión con riesgo controlado, adecuado para operaciones a corto plazo. Esta estrategia puede optimizarse aún más y tiene un gran potencial de desarrollo.

- 1