Estrategia basada en ruptura y regresión

Resumen

Esta estrategia es un método sistemático diseñado para aprovechar la volatilidad del mercado de futuros de petróleo crudo. Mide el rango promedio de las velas; si la media móvil rápida está por encima de la media móvil lenta, significa que las velas son más grandes; si la media móvil lenta está por encima de la media móvil rápida, significa que las velas son más pequeñas.

Según este principio, se identifican posibles puntos de entrada larga y corta. Las posiciones se mantienen solo durante un cierto número de velas, controlado por el parámetro "Salir después de barras".

Principio de la estrategia

- Calcular el precio de cierre más alto de las últimas 9 velas como criterio de ruptura.

- Calcular el precio de cierre más bajo de las últimas 50 velas como criterio de ruptura.

- Calcular la comparación del rango promedio de las últimas 5 y 20 velas para determinar si las velas se están expandiendo o reduciendo.

- Identificar señales de ruptura larga y corta: cuando el precio de cierre es igual al precio de cierre más alto y las velas se están reduciendo, se toma una posición larga; cuando el precio de cierre es igual al precio de cierre más bajo y las velas se están reduciendo, se toma una posición corta.

- Salir después de un número fijo de velas tras la ruptura: el parámetro ajustable cambia el intervalo de salida.

Análisis de ventajas

- Estrategia de reversión, juzga la dirección del mercado comparando con extremos históricos.

- Combinada con el juicio de volatilidad, puede evitar rupturas falsas.

- Salida fija tras cierto número de velas, permite asegurar parte de las ganancias y evita retrocesos.

Análisis de riesgos

- Los extremos históricos cambian con la estructura del mercado, lo que puede provocar señales fallidas.

- Rupturas falsas que llevan a quedar atrapado.

- Un intervalo de salida inadecuado puede perder mayores ganancias o aumentar pérdidas.

Direcciones de optimización

- Los parámetros de extremos pueden optimizarse mediante estadísticas de mercado.

- Se puede agregar un indicador de volatilidad para evaluar la probabilidad de ruptura real.

- Se puede optimizar el número de velas de salida mediante los resultados del backtest.

Resumen

Esta estrategia utiliza rupturas y reversiones para juzgar tendencias a corto plazo, perteneciendo a las estrategias de volatilidad. Optimizando los parámetros y agregando indicadores de volatilidad, se puede reducir la probabilidad de rupturas falsas y mejorar la rentabilidad. Al mismo tiempo, el mecanismo de salida rápida con un número fijo de velas permite asegurar ciertas ganancias y controlar eficazmente el riesgo. Esta estrategia puede usarse como herramienta auxiliar para operaciones a corto plazo, o ajustando parámetros para obtener señales de ciclos más largos.

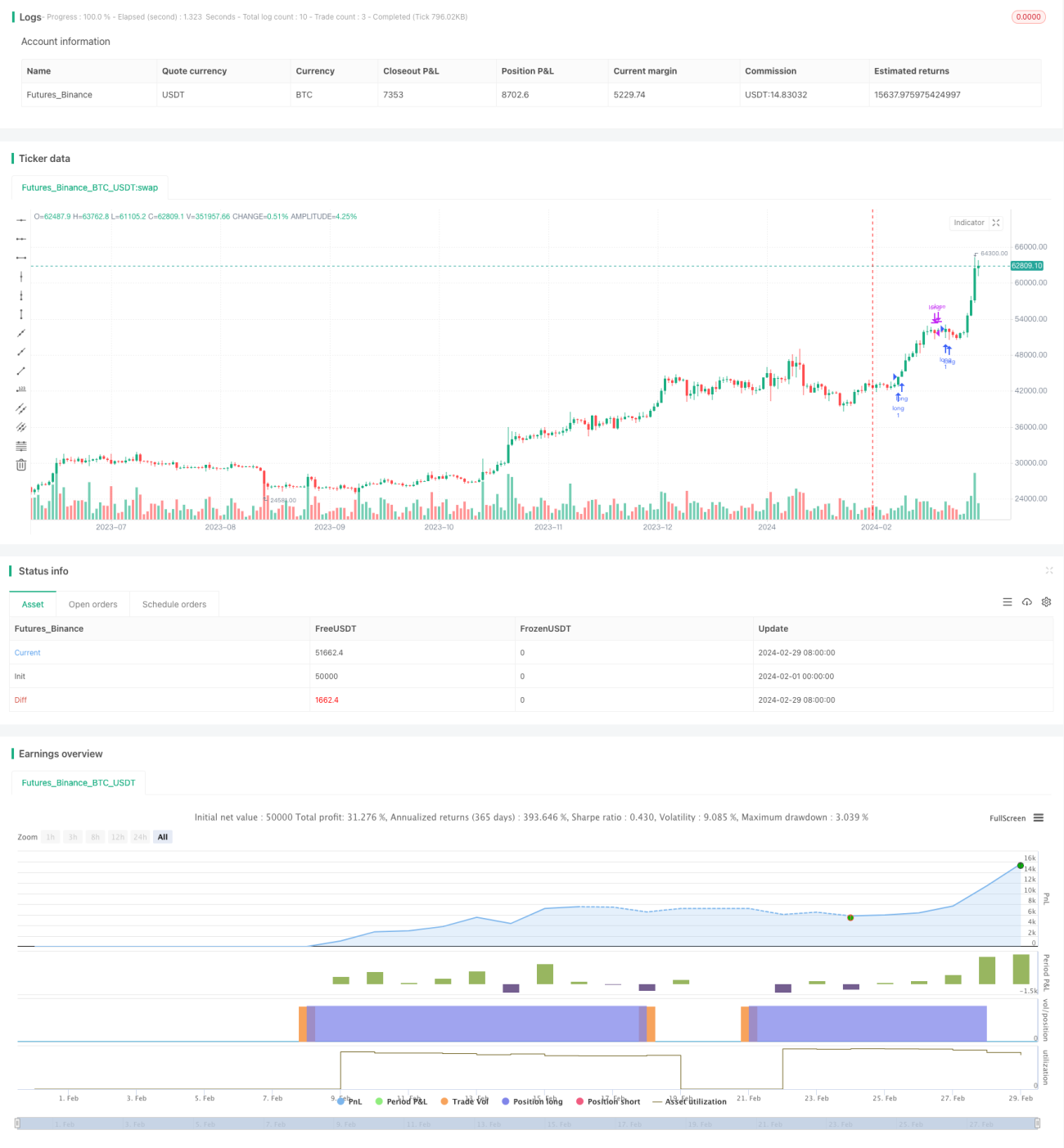

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1