Estrategia de reversión y ruptura de velas consecutivas

Resumen de la Estrategia

La idea central de la estrategia de ruptura por reversión de velas consecutivas es capturar las oportunidades comerciales que surgen cuando el precio de una acción, tras un período de caídas consecutivas, muestra una señal de reversión y supera un nivel de resistencia importante. La estrategia establece parámetros como el número de velas de caída consecutiva, el número de velas de subida consecutiva y las condiciones de stop loss, abriendo una posición larga cuando se cumplen condiciones específicas y cerrando la posición cuando se activa la condición de stop loss.

Principio de la Estrategia

- Establecer la condición de entrada: cuando el precio de la acción cae durante X velas consecutivas y luego sube durante Y velas consecutivas, y en ese momento la estrategia no tiene ninguna posición abierta, se activa la condición de entrada y se abre una posición larga.

- Establecer la condición de stop loss: después de abrir la posición, si el precio de la acción es inferior al precio de cierre más bajo de las velas anteriores, o inferior al precio más alto en el momento de la apertura menos 2 veces el ATR (Rango Verdadero Promedio), se activa la condición de stop loss y se cierra la posición.

- Cada apertura de posición registra el precio de entrada y el precio de stop loss correspondientes, y después del cierre se reinician los parámetros para preparar la siguiente operación.

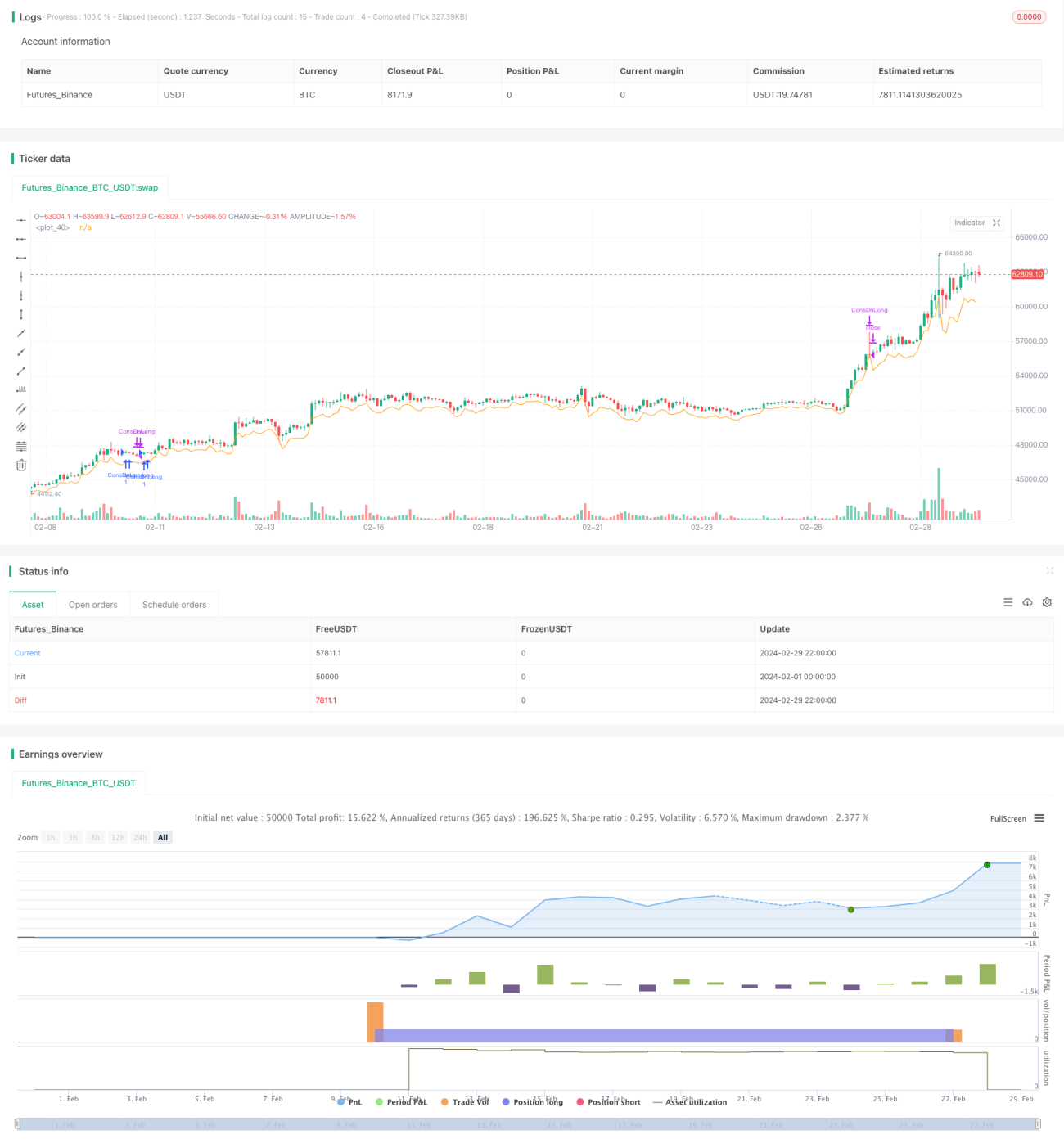

- El código de la estrategia se escribe en Pine Script, lo que permite realizar backtesting y optimización en plataformas como TradingView.

La clave de la estrategia radica en identificar correctamente las señales de reversión y establecer los parámetros adecuados. El número de velas de caída consecutiva y el número de velas de subida consecutiva son dos parámetros importantes que deben optimizarse según los resultados del backtesting. Además, la configuración de la condición de stop loss también es crucial: debe controlar el riesgo sin salir demasiado pronto y perder oportunidades.

Ventajas de la Estrategia

- Adecuada para mercados laterales y etapas iniciales de tendencia: la estrategia abre posiciones cuando el precio de la acción muestra una señal de reversión después de un período de ajuste, lo que facilita capturar oportunidades al inicio de una tendencia.

- Control de riesgo mediante stop loss oportuno: al establecer condiciones de stop loss basadas en mínimos anteriores y ATR, la estrategia puede cerrar posiciones a tiempo cuando el precio vuelve a caer, limitando las pérdidas.

- Parámetros ajustables y alta adaptabilidad: parámetros como el número de velas consecutivas y las condiciones de stop loss pueden ajustarse según las características del mercado y las preferencias personales, mejorando la adaptabilidad de la estrategia.

Riesgos de la Estrategia

- Selección inadecuada de parámetros que conduce a operaciones frecuentes: si el número de velas consecutivas se establece demasiado pequeño, la estrategia puede abrir y cerrar posiciones con frecuencia, aumentando los costos de transacción.

- Ubicación incorrecta del stop loss que provoca mayores pérdidas: si el stop loss se coloca demasiado amplio, una sola operación podría generar una pérdida excesiva; si se coloca demasiado estrecho, una operación potencialmente rentable podría cerrarse prematuramente.

- Rendimiento mediocre en tendencias prolongadas: la estrategia es más adecuada para mercados laterales y etapas iniciales de tendencia; en tendencias estables a largo plazo, es posible que no pueda aprovechar completamente el movimiento alcista.

- Falta de gestión de posiciones y de capital: el código actual de la estrategia no incluye gestión de posiciones ni de capital; en aplicaciones prácticas, estos elementos deben agregarse para mejorar la estabilidad de la estrategia.

Direcciones de Optimización de la Estrategia

- Optimizar el número de velas consecutivas: realizar backtesting con diferentes combinaciones de parámetros para encontrar el número óptimo de velas de caída consecutiva y de velas de subida consecutiva que hayan mostrado el mejor rendimiento en el período reciente.

- Optimizar la condición de stop loss: considerar el uso de condiciones de stop loss más dinámicas, como basarse en el ATR o en porcentajes, para adaptarse a diferentes condiciones de volatilidad del mercado.

- Incorporar operaciones bidireccionales (largo y corto): actualmente la estrategia solo opera en largo; se podría agregar una estrategia de corto para capturar tanto oportunidades alcistas como bajistas.

- Introducir gestión de posiciones y de capital: ajustar dinámicamente el tamaño de cada posición según el saldo de la cuenta y la tolerancia al riesgo, y establecer un límite de riesgo general para mejorar la solidez de la estrategia.

- Combinar con otros indicadores técnicos o señales: se puede combinar esta estrategia con otros indicadores técnicos (como RSI, MACD, etc.) o señales de trading (como rupturas, patrones, etc.) para aumentar la precisión de las aperturas y cierres de posiciones.

Resumen de la Estrategia

La estrategia de ruptura por reversión de velas consecutivas toma decisiones comerciales capturando señales de reversión después de una serie de caídas en el precio de la acción. Es simple y fácil de entender, adecuada para mercados laterales y etapas iniciales de tendencia. Al ajustar parámetros como el número de velas consecutivas y las condiciones de stop loss, puede adaptarse de manera flexible a diferentes condiciones del mercado. Sin embargo, también tiene limitaciones, como un rendimiento general modesto en tendencias a largo plazo y la falta de gestión de posiciones y capital.

En aplicaciones prácticas, es necesario optimizar y mejorar la estrategia según las características del mercado y la propia tolerancia al riesgo. Por ejemplo, optimizar la configuración del número de velas consecutivas y las condiciones de stop loss, incorporar operaciones bidireccionales, introducir gestión de posiciones y capital, y combinarla con otros indicadores técnicos y señales de trading. De esta manera, se puede aumentar la rentabilidad de la estrategia mientras se controla el riesgo, logrando rendimientos de inversión estables.

En general, la estrategia de ruptura por reversión de velas consecutivas es una estrategia comercial simple y práctica que vale la pena explorar y optimizar en la práctica. Sin embargo, ninguna estrategia es perfecta; los inversores deben combinar su propia experiencia y juicio, tomar decisiones prudentes y ejecutarlas rigurosamente para mantenerse a la larga en una posición ventajosa en el mercado.

- 1