Estrategia de trading de tendencia adaptativa dinámica

Resumen

La estrategia de trading de tendencia adaptativa dinámica es un método de trading innovador que ajusta dinámicamente los parámetros de la estrategia en función de los datos del mercado en tiempo real para adaptarse a un entorno de mercado en constante cambio. A diferencia de las estrategias tradicionales de reglas fijas, esta estrategia adopta un marco flexible que optimiza las decisiones de trading en tiempo real según las condiciones actuales del mercado, como la volatilidad, la tendencia y el movimiento de precios. Al incorporar elementos dinámicos, la estrategia puede aprovechar de manera más efectiva las oportunidades emergentes y controlar los riesgos de trading.

Principio de la estrategia

El núcleo de esta estrategia utiliza análisis técnico avanzado y algoritmos de aprendizaje automático para analizar datos del mercado en tiempo real y ajustar dinámicamente los parámetros de la estrategia. Específicamente, la estrategia sigue los siguientes pasos:

-

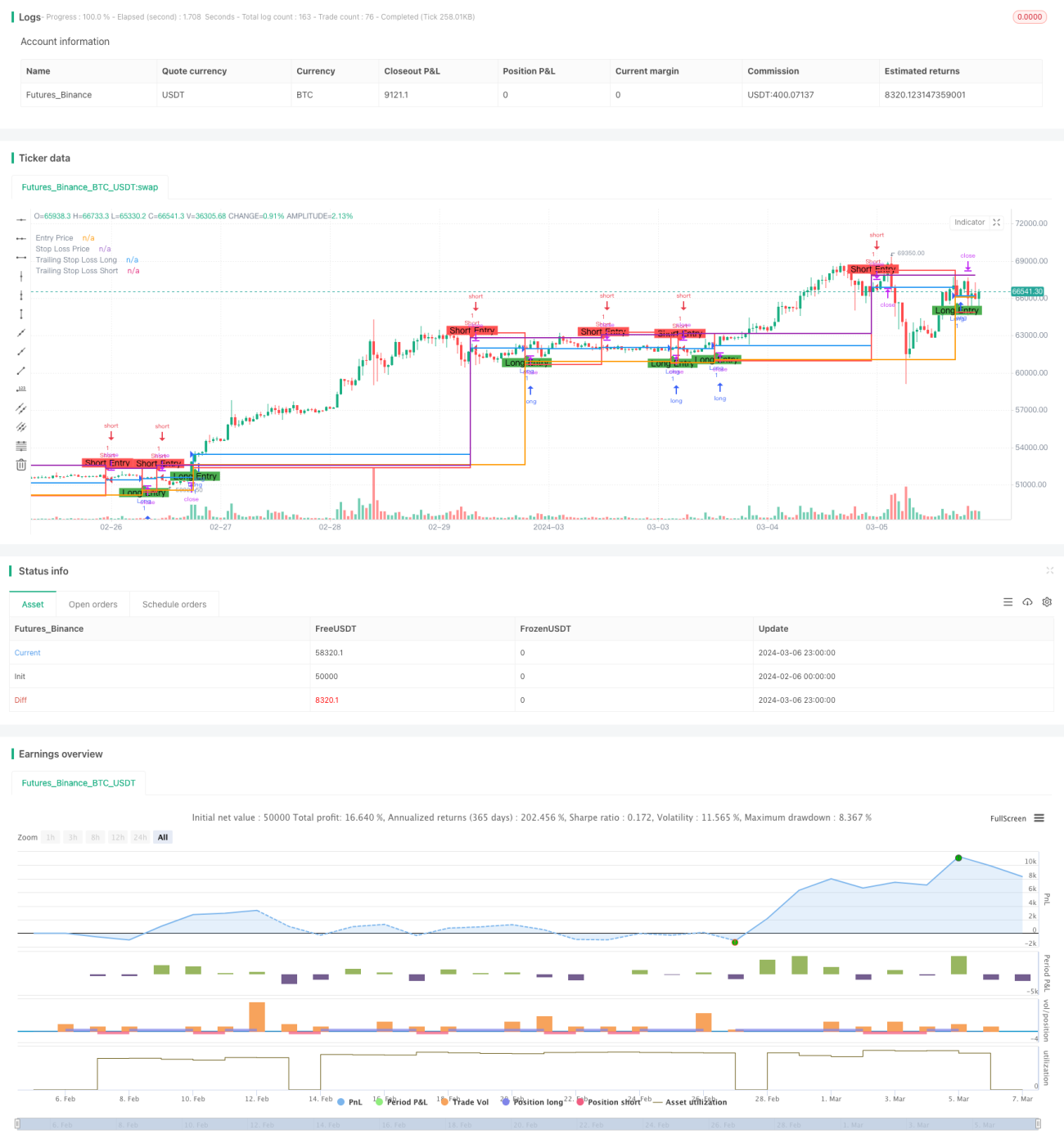

Calcular dos medias móviles simples (SMA) de diferentes períodos: SMA de 10 días y SMA de 20 días. Cuando la SMA de 10 días cruza por encima de la SMA de 20 días, se genera una señal de compra; cuando la SMA de 10 días cruza por debajo de la SMA de 20 días, se genera una señal de venta.

-

Calcular el precio de stop-loss según el porcentaje de stop-loss definido por el usuario. Para una operación de compra, el precio de stop-loss es el precio de apertura multiplicado por (1 - porcentaje de stop-loss); para una operación de venta, el precio de stop-loss es el precio de apertura multiplicado por (1 + porcentaje de stop-loss).

-

Cuando aparece una señal de compra o venta, la estrategia abre una posición y establece el precio de stop-loss correspondiente. Si el precio alcanza el precio de stop-loss, la estrategia cierra la posición para controlar el riesgo.

-

La estrategia también introduce un mecanismo de stop-loss dinámico (trailing stop). Para una operación de compra, el precio de trailing stop es el precio máximo multiplicado por (1 - porcentaje de stop-loss); para una operación de venta, el precio de trailing stop es el precio mínimo multiplicado por (1 + porcentaje de stop-loss). Cuando el precio retrocede y toca el precio de trailing stop, la estrategia cierra la posición para asegurar ganancias.

Al ajustar dinámicamente los precios de stop-loss y trailing stop, la estrategia puede adaptarse a los cambios del mercado, manteniendo posiciones rentables cuando se forma una tendencia y cerrando posiciones oportunamente cuando el precio retrocede para controlar el riesgo. Este marco de trading flexible permite que la estrategia funcione bien en entornos de mercado cambiantes.

Análisis de ventajas

La estrategia de trading de tendencia adaptativa dinámica tiene las siguientes ventajas:

-

Alta adaptabilidad: Al ajustar dinámicamente los parámetros de la estrategia, puede adaptarse a diferentes condiciones del mercado, capturando oportunidades de tendencia y controlando el riesgo.

-

Optimización de la gestión de riesgos: La introducción de mecanismos de stop-loss dinámico y trailing stop permite que la estrategia mantenga posiciones rentables durante la formación de tendencias y cierre posiciones oportunamente cuando el precio retrocede, controlando efectivamente las pérdidas potenciales.

-

Combinación de análisis técnico y aprendizaje automático: La estrategia utiliza indicadores de análisis técnico avanzados y algoritmos de aprendizaje automático para extraer señales de trading valiosas de grandes cantidades de datos históricos, mejorando la confiabilidad y estabilidad de la estrategia.

-

Fácil implementación y optimización: La estrategia tiene una lógica clara y un código conciso, lo que facilita su implementación y backtesting en varias plataformas de trading. Además, los parámetros de la estrategia se pueden ajustar de manera flexible según las características del mercado y las preferencias personales para optimizar el rendimiento.

Análisis de riesgos

Aunque la estrategia de trading de tendencia adaptativa dinámica tiene muchas ventajas, aún presenta ciertos riesgos:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en cierta medida de la configuración de los parámetros, como el porcentaje de stop-loss y los períodos de las medias móviles. Una elección inadecuada de los parámetros puede conducir a un rendimiento deficiente.

-

Riesgo de mercado: La estrategia es principalmente adecuada para mercados con tendencia. En entornos de mercado laterales o altamente volátiles, las señales de trading frecuentes pueden generar costos de transacción excesivos y pérdidas potenciales.

-

Limitaciones de los datos históricos: La estrategia se optimiza y realiza backtesting con datos históricos; sin embargo, el rendimiento pasado no garantiza completamente los resultados futuros. La estrategia puede enfrentar riesgos y desafíos desconocidos en aplicaciones reales.

Para hacer frente a estos riesgos, los traders pueden tomar las siguientes medidas:

-

Realizar una optimización suficiente de los parámetros y un análisis de sensibilidad para seleccionar la combinación de parámetros adecuada para el entorno actual del mercado.

-

Combinar otros indicadores técnicos y análisis fundamental para realizar una confirmación secundaria de las señales de trading, mejorando la confiabilidad de la estrategia.

-

Establecer medidas adecuadas de control de riesgos, como gestión de posición y stop-loss general, para limitar las pérdidas potenciales.

-

Evaluar y ajustar la estrategia periódicamente, optimizándola y mejorándola según los cambios del mercado y el rendimiento de la estrategia.

Direcciones de optimización

Para mejorar aún más el rendimiento de la estrategia de trading de tendencia adaptativa dinámica, se pueden considerar las siguientes direcciones de optimización:

-

Introducir más indicadores técnicos: Además de las medias móviles simples, se pueden combinar otros indicadores técnicos como Bandas de Bollinger, MACD, RSI, etc., para generar señales de trading más confiables. La combinación de múltiples indicadores puede proporcionar información de mercado más completa y mejorar la robustez de la estrategia.

-

Optimizar la selección de parámetros: Para parámetros clave como los períodos de las medias móviles y el porcentaje de stop-loss, se pueden realizar backtesting con datos históricos y utilizar algoritmos de optimización como búsqueda en cuadrícula, algoritmos genéticos, etc., para encontrar la combinación óptima de parámetros. Evaluar y ajustar periódicamente la configuración de parámetros para adaptarse a los cambios del mercado.

-

Incorporar análisis de sentimiento del mercado: Introducir indicadores de sentimiento del mercado, como el índice de volatilidad (VIX), el ratio de opciones put (PCR), etc., para evaluar el sentimiento del mercado y el apetito por el riesgo. En condiciones extremas de sentimiento, como optimismo o pesimismo excesivo, la estrategia puede ajustar la posición y la exposición al riesgo en consecuencia.

-

Integrar modelos de aprendizaje automático: Utilizar algoritmos de aprendizaje automático, como máquinas de soporte vectorial (SVM), bosques aleatorios, etc., para modelar y predecir indicadores técnicos y datos del mercado. Al entrenar con datos históricos, los modelos de aprendizaje automático pueden descubrir automáticamente patrones de trading complejos y generar señales de trading más precisas.

-

Considerar la diversificación multi-mercado y multi-activo: Extender la estrategia a múltiples mercados y clases de activos, como acciones, futuros, divisas, etc., para diversificar el riesgo y capturar más oportunidades de trading. Mediante una asignación de activos y una gestión de riesgos adecuadas, se puede mejorar la estabilidad y el potencial de rendimiento de la estrategia.

Resumen

La estrategia de trading de tendencia adaptativa dinámica es un método de trading cuantitativo innovador que ajusta dinámicamente los parámetros de la estrategia para adaptarse a un entorno de mercado en constante cambio. La estrategia utiliza el cruce de medias móviles simples para identificar tendencias, al mismo tiempo que introduce mecanismos de stop-loss dinámico y trailing stop para controlar el riesgo y asegurar ganancias. Las ventajas de la estrategia radican en su alta adaptabilidad, optimización de la gestión de riesgos, combinación de análisis técnico y aprendizaje automático, y facilidad de implementación y optimización. Sin embargo, la estrategia también presenta ciertos riesgos, como sensibilidad a los parámetros, riesgo de mercado y limitaciones de los datos históricos. Para hacer frente a estos riesgos, los traders pueden realizar optimización de parámetros, combinar otros métodos de análisis, establecer medidas adecuadas de control de riesgos y evaluar y ajustar la estrategia periódicamente.

En el futuro, la estrategia se puede optimizar y mejorar introduciendo más indicadores técnicos, optimizando la selección de parámetros, incorporando análisis de sentimiento del mercado, integrando modelos de aprendizaje automático y considerando la diversificación multi-mercado y multi-activo. Estas direcciones de optimización ayudan a mejorar la robustez, adaptabilidad y potencial de rendimiento de la estrategia, manteniendo su competitividad a largo plazo en los dinámicos mercados financieros.

En resumen, la estrategia de trading de tendencia adaptativa dinámica proporciona una herramienta flexible y potente en el campo del trading cuantitativo. A través de la optimización e innovación continuas, esta estrategia tiene el potencial de desempeñar un papel más importante en la práctica de la inversión cuantitativa en el futuro, ofreciendo a los inversores rendimientos estables y considerables.

- 1