Estrategia de trading de ruptura basada en medias móviles

Resumen

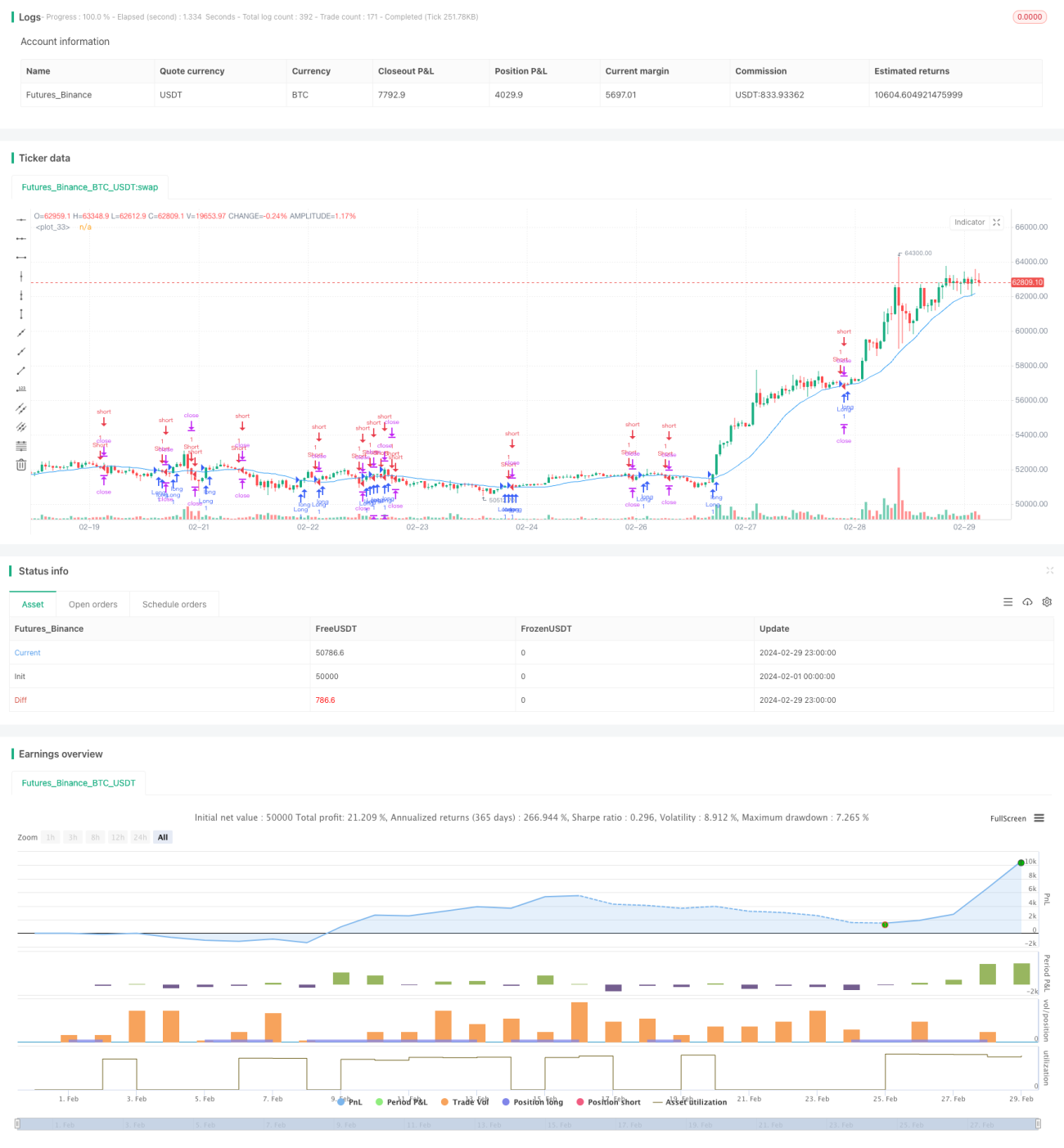

Esta estrategia es una estrategia de trading de ruptura basada en medias móviles. La idea principal de la estrategia es comparar el precio de cierre actual con una media móvil de un período determinado para juzgar la tendencia del mercado y realizar operaciones cuando el precio supera la media móvil. La relación riesgo-recompensa de la estrategia es de 1:3, es decir, el stop loss se coloca en el 1% y el take profit en el 3%.

Principio de la estrategia

El núcleo de la estrategia es la media móvil. La media móvil es una curva que conecta los valores promedio de los precios de cierre durante un período de tiempo determinado, que puede suavizar las fluctuaciones de precios a corto plazo y reflejar la tendencia a medio y largo plazo del precio de la acción. Cuando el precio de la acción supera la media móvil, significa que la tendencia del mercado puede cambiar.

El principio específico de la estrategia es el siguiente:

- Calcular la media móvil de un período determinado (por defecto 20).

- Determinar si el precio de cierre actual cruza por encima o por debajo de la media móvil.

- Si cruza por encima de la media móvil, se abre una posición larga, con stop loss en el 1% del precio de apertura y take profit en el 3% del precio de apertura.

- Si cruza por debajo de la media móvil, se abre una posición corta, con stop loss en el 1% del precio de apertura y take profit en el 3% del precio de apertura.

- Si ya hay una posición abierta, se determina si se ha alcanzado el nivel de stop loss o take profit:

- Si una posición larga alcanza el nivel de stop loss o take profit, se cierra.

- Si una posición corta alcanza el nivel de stop loss o take profit, se cierra.

- Dibujar la media móvil en el gráfico para observar la relación entre el precio de la acción y la media.

Análisis de ventajas

Las ventajas de esta estrategia son:

- Sencilla y fácil de usar: La estrategia utiliza solo una media móvil, la lógica es clara y fácil de entender e implementar.

- Seguimiento de tendencias: La media móvil puede reflejar la tendencia a medio y largo plazo del precio de la acción. Al abrir posiciones cuando el precio supera la media móvil, se puede seguir la tendencia principal del mercado.

- Relación riesgo-recompensa fija: Las posiciones de stop loss y take profit de la estrategia son fijas, con una relación riesgo-recompensa de 1:3, lo que permite controlar estrictamente el riesgo de cada operación.

- Amplia aplicabilidad: La estrategia se puede aplicar a diferentes mercados e instrumentos, como acciones, futuros, forex, etc.

Análisis de riesgos

Aunque la estrategia tiene ciertas ventajas, también presenta algunos riesgos:

- Optimización de parámetros: El parámetro clave de la estrategia es el período de la media móvil. Diferentes períodos pueden dar resultados diferentes. Si el parámetro no se elige adecuadamente, la estrategia puede fallar.

- Riesgo de mercado: La estrategia funciona mejor en mercados con tendencia, pero en mercados laterales puede generar muchas señales falsas, provocando operaciones frecuentes y pérdidas de capital.

- Deslizamiento y costos de transacción: La estrategia puede generar muchas señales de trading, y las operaciones frecuentes aumentan el deslizamiento y los costos de transacción, lo que afecta el rendimiento general de la estrategia.

Para reducir estos riesgos, se pueden considerar las siguientes mejoras:

- Realizar optimización de parámetros para encontrar la combinación de parámetros más adecuada para el mercado actual.

- Agregar otros filtros, como volumen de negociación, volatilidad, etc., para reducir las señales falsas.

- Controlar la frecuencia de trading, por ejemplo, agregando filtros de señales para evitar operaciones demasiado frecuentes.

Direcciones de optimización

- Combinación de múltiples marcos temporales: Se puede considerar combinar medias móviles de diferentes marcos temporales, como a corto, medio y largo plazo, y generar señales de trading basadas en su ordenamiento y cruce. Esto permite juzgar la tendencia del mercado de manera más completa y mejorar la fiabilidad de las señales.

- Stop loss y take profit dinámicos: Actualmente, las posiciones de stop loss y take profit son fijas. Se puede considerar ajustarlos dinámicamente según la volatilidad del mercado, utilizando indicadores como el ATR (Average True Range) para calcular niveles dinámicos de stop loss y take profit. Esto permite adaptarse mejor a los cambios del mercado y mejorar la flexibilidad de la estrategia.

- Agregar otros indicadores técnicos: Además de la media móvil, se pueden agregar otros indicadores técnicos, como MACD, RSI, etc., para confirmar conjuntamente las señales de trading con múltiples indicadores, mejorando la fiabilidad de las señales.

- Adaptación al entorno del mercado: Se pueden ajustar los parámetros o reglas de la estrategia según diferentes entornos de mercado, como mercados con tendencia o laterales, para adaptarse a las características del mercado y mejorar la adaptabilidad y estabilidad de la estrategia.

- Gestión de posición: Actualmente, el tamaño de la posición de cada operación es fijo. Se puede considerar ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado, el capital de la cuenta, etc., para controlar mejor el riesgo y mejorar la eficiencia del uso del capital.

Mediante las medidas de optimización anteriores, se puede mejorar la fiabilidad, adaptabilidad y estabilidad de la estrategia, adaptándose mejor a los cambios del mercado y mejorando el rendimiento general de la estrategia.

Resumen

Esta estrategia es una estrategia de seguimiento de tendencias sencilla y fácil de usar. Genera señales de trading cuando el precio supera la media móvil, comparando la relación entre el precio de cierre y la media móvil. La ventaja de la estrategia radica en su lógica clara, amplia aplicabilidad y capacidad para seguir la tendencia principal del mercado. Sin embargo, también presenta algunos riesgos, como la elección de parámetros, el riesgo de mercado y los costos de transacción. Para mejorar la estrategia, se pueden considerar medidas de optimización como la combinación de múltiples marcos temporales, stop loss y take profit dinámicos, agregar otros indicadores técnicos, adaptación al entorno del mercado y gestión de posición.

En general, esta estrategia puede servir como una estrategia de trading básica, adecuada para que los principiantes la aprendan y utilicen. Sin embargo, en la práctica, es necesario optimizar y mejorar la estrategia de manera adecuada según las condiciones específicas del mercado y la propia tolerancia al riesgo, para mejorar su estabilidad y rentabilidad. Al mismo tiempo, cualquier estrategia tiene sus limitaciones y no se debe depender ciegamente de ella. Es necesario combinarla con otros métodos y herramientas, como el análisis fundamental y la gestión de riesgos, para aprovechar mejor las oportunidades del mercado y controlar los riesgos del trading.

- 1